Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Blisko sześć lat obecności Reinhold Polska S.A. na GPW to jedna z najbardziej intrygujących, zagmatwanych i niejasnych historii na warszawskim parkiecie. Szwedzki deweloper wkroczył na polską giełdę 13 grudnia roku 2007, a media donosiły wówczas o "spektakularnym debiucie" i stuprocentowym wzroście. Istotnie, pierwszego dnia kurs wahał się pomiędzy poziomami 30 zł i 53 zł, choć zamknięcie nastąpiło na 37 zł. Od blisko roku za walory Reinhold płaci się natomiast mniej niż 50 groszy - bywa zresztą, że cena jest niższa niż 30 groszy.

Samo w sobie nie byłoby to tak niezwykłe, dziwny jest natomiast fakt, że firma nie opublikowała raportu za czwarty kwartał ubiegłego roku (nie mówiąc już o raporcie rocznym czy o sprawozdaniu za pierwszy kwartał 2013), a do tego z pełnionej przez siebie funkcji zrezygnował (z końcem stycznia) dyrektor zarządzający Padraic Coll. Odeszło także dwóch członków zarządu. Padraic Coll sygnował jeszcze raport za trzeci kwartał 2012, w którym mogliśmy przeczytać m.in. o negocjacjach z głównymi kredytodawcami (BZ WBK S.A. i Pekao S.A.). Czytaliśmy tam także, że celem jest wypracowanie takiej ugody, na mocy której nastąpiłaby zamiana zobowiązań Reinhold na aktywa stanowiące poręczenie bankowe - np. inwestycję Kraków Zakopiańska. Za trzy kwartały roku 2012 firma notowała ponad 2,4 mln euro straty netto.

W chwili, gdy pisaliśmy ten artykuł (4 czerwca), prawdopodobnie nie funkcjonowała strona internetowa przedsiębiorstwa, prawdopodobnie nie działało także jej biuro w Polsce, niedawno jednak witryna została przywrócona do życia - można się z niej dowiedzieć, że biuro spółki mieści się przy ulicy Pięknej w stolicy. Wróćmy jednak na razie do historii. Otóż na stronie zarejestrowanej w Warszawie firmy Reinhold Expo sp. z o.o. (organizującej wystawy i targi) czytamy, że „Reinhold Expo to córka dużej szwedzkiej grupy Reinhold Group działającej od 1956 roku”. Co więcej, „w Szwecji Reinhold zaangażował się m.in. w budowę gmachu Banku Narodowego w Sztokholmie (Riksbank)”. Jak się później okaże, złote czasy Reinhold, spółki istotnie niegdyś bardzo znanej na rynku nieruchomości w Szwecji, skończyły się jakieś dwie dekady temu.

Ciekawszy jest raport z badania specjalnego opublikowany także w maju br. Warto podkreślić, iż był to ostatni (jak dotąd) komunikat opublikowany przez Emitenta (podpisany zostął przez Padraica Colla – jako p/o dyrektora zarządzającego, podobnie zresztą jak pozostałe komunikaty ESPI opublikowane po jego rezygnacji z uprzednio pełnionej funkcji dyrektorskiej). Do przygotowania tego dokumentu spółka została zobowiązana przez akcjonariuszy w dniu 29 czerwca 2011 roku (dwa lata temu) - podczas ZWZ, gdy m.in. nie udzielono absolutorium za rok 2010 członkom rady dyrektorów i byłemu dyrektorowi zarządzającemu. Później istniały problemy finansowe z wynagrodzeniem audytorów. Ostatecznie jednak powstało opracowanie liczące 118 stron, przygotowane przez Gernandt & Danielsson Advokatbyra KB ze Szwecji.

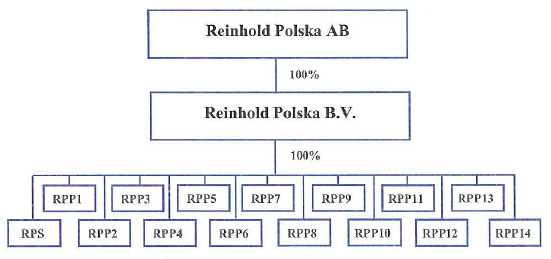

(struktura grupy kapitałowej, źródło: raport Gernandt & Danielsson Advokatbyra KB)

Co możemy przeczytać w podsumowaniu sprawozdania? Powyżej widzimy strukturę grupy kapitałowej, zaznaczmy tu, że spółki RPP od 1 do 14 zakładane były na potrzeby konkretnych przedsięwzięć deweloperskich, przy czym spółki od 11 do 14 nigdy nie prowadziły faktycznej działalności.

Słówko o akcjonariacie. Do 8 sierpnia 2011 roku głównym akcjonariuszem Reinhold Polska była Reinhold Group B.V. (zarejestrowana w Holandii i kontrolowana przez Göstę Gustafssona, byłego CEO Reinhold Polska). A jak wygląda obecnie akcjonariat tego emitenta? Otóż według danych ze strony GPW dwaj istotni akcjonariusze to ALMC HF oraz Dormberg Investments Ltd. Pierwszy podmiot posiada 17,52 proc. akcji i 8,12 proc. głosów, drugi 14,70 proc. akcji i 60,46 proc. głosów. Czym jest Dormberg? To spółka prawa cypryjskiego, którą powołano do życia dwa lata temu, gdy z inwestycji w Reinhold wychodził fundusz Rubicon Partners. Powołano ją zresztą tylko w celu wsparcia tegoż właśnie procesu. Mogliśmy wówczas przeczytać w komunikacie opublikowanym przez ten właśnie fundusz, że transakcja sprzedaży posiadanych przezeń akcji Reinhold Polska miała „skomplikowaną strukturę”. Istotnie, nawet skrótowy opis wszystkich transakcji, za pomocą których Rubicon wychodził z Reinhold, zajmuje blisko stronę tekstu.

ALMC HF to spółka islandzka, dawniej działająca jako Straumur-Burdaras Investment Bank. Był to wielki bank inwestycyjny z Reykjaviku, który padł w roku 2009 ofiarą kryzysu finansowego, a kontrolę nad nim przejął wówczas rząd.

Powyższe dane na temat struktury są zamieszczone na stronie GPW, ale w wykazie akcjonariuszy posiadających więcej niż 5 proc. głosów na NWZA, opublikowanym 6 kwietnia, czytamy, że takim akcjonariuszem był jedynie "Dormberg Investment Ltd - liczba zarejestrowanych głosów 9 000 000, co stanowi 100% w liczbie głosów uczestniczących w Nadzwyczajnym Walnym Zgromadzeniu oraz 59,6% w ogólnej liczbie głosów".

Rewident pisze m.in., że "wydaje się, iż grupa niepotrzebnie poniosła koszt rzędu kilku milionów koron szwedzkich" (nawet 10 mln SEK - tj. ok. 1,17 mln EUR) począwszy od letnich miesięcy roku 2008. Wynikało to z tego, co w języku angielskim określa się jako "negative carry", a więc sytuację, w której np. pożycza się pieniądze od kogoś na określony procent, a potem inwestuje ze stopą zwrotu niższą niż ów procent. Rewident twierdzi, że teoretycznie można by radzie dyrektorów i CEO Reinhold przypisać odpowiedzialność za pozwalanie na to, by proceder ten trwał.

Prócz tego dowiadujemy się, że 1 czerwca 2008 firma przetransferowała - na rozkaz swego ówczesnego CEO, Gösty Gustafssona - 3 miliony SEK (obecnie ok. 0,35 mln EUR) do jednoosobowej spółki Reinhold Gustafsson Byggnadsfirma (prowadzonej przez ojca Gösty Gustafssona). Firma ta zarejestrowana została jako enskild firma (enskild näringsidkare). To bodaj najprostsza forma przedsiębiorstwa w Szwecji: jednoosobowa i nie posiadająca odrębnej osobowości prawnej. Enskild firma nie ma obowiązku audytowania swej działalności finansowej. Jest to forma postrzegana jako odpowiednik polskiego samozatrudnienia.

Transfer, o którym mowa, był, jak czytamy, "najprawdopodobniej nielegalny i zabroniony na mocy rozdziału 21, paragrafu 1 szwedzkiej Ustawy o firmach". Co za tym idzie, CEO mógłby być pociągany do odpowiedzialności za czyn kryminalny na mocy rozdziału 30, paragrafu 1 wspomnianej ustawy.

Kolejny punkt podsumowania mówi o tym, że na podstawie dostępnej dokumentacji można wnosić, iż Reinhold Sp. z o.o. (prywatna firma Gösty Gustaffsona, której nie należy mylić z Reinhold Gustafsson Byggnadsfirma) prawdopodobnie przyjmowała płatności od jednego z podwykonawców spółki celowej należącej do grupy kapitałowej Emitenta - RPP 4, mianowicie od Technico. Okoliczności "wskazują, że w zamian za te płatności nie świadczono żadnych usług o porównywalnej wartości". Jeśli ta hipoteza by się potwierdziła, wówczas - tak deklaruje rewident - Gösta Gustafsson byłby winien przestępstwa na mocy prawa szwedzkiego (autor raportu nie badał sprawy pod kątem prawa polskiego). Rewident przyznał jednak, że wątpliwe jest, by firma mogła dochodzić roszczeń od Gustafssona. Być może mogłaby to zrobić spółka RPP 4.

Ogólny obraz sytuacji, jaki wyłania się z raportu i wprost jest opisany w podsumowaniu, wygląda tak, że Gustaffson kierował grupą tak, jakby był jej jedynym akcjonariuszem i osobą mającą pełną władzę, na co pozwalała mu rada dyrektorów. Gdy w końcu Gustaffson "nie był już zdolny lub też nie chciał organizować kolejnego wsparcia finansowego osobiście lub przez powiązane podmioty, rada nie posiadała efektywnego planu awaryjnego". To z kolei spowodowało upadek prowadzonych inwestycji.

Rewident pisze także, że już raport za drugi kwartał roku 2010 wprowadzał w błąd i nie sygnalizował poważnych problemów z płynnością. Co więcej, wiedzieli o tym - lub powinni wiedzieć - CEO oraz Andre Rosberg, dyrektor w okresie od czerwca 2009 do lipca 2011. Rewident wyciąga taki wniosek: "To znaczyłoby, że zarówno CEO, jak i radzie dyrektorów można by stawiać kryminalny zarzut "market abuse" (ottilborig marknadspaverkan)", według szwedzkiego prawa.

Gösta Gustafsson był CEO Reinhold Polska AB od 14 września 2006 do 8 lutego 2011, a dyrektorem od września 2006 do 4 czerwca 2011. RPP 4 - Reinhold Polska Project 4 sp. z o.o. - to jeden z podmiotów pośrednio zależnych od Reinhold Polska AB, operator projektu Reinhold Center w Katowicach.

Warto odnotować, że rewident przygotowujący opracowanie, o którym mówiliśmy, skontaktował się z wieloma osobami związanymi ze spółką, nie udało mu się jednak otrzymać jakichkolwiek informacji od Gösty Gustafssona. Dodajmy także, że o całej sprawie pisała kilka dni temu prasa szwedzka, choćby magazyn Affärsvärlden ("Świat biznesu"), w którym również podsumowano raport Gernandt & Danielsson. W artykule Affärsvärlden czytamy m.in. o historii firmy inwestycyjnej Pareto Öhman, która utopiła w przedsięwzięciach związanych z Reinhold nawet 300 mln SEK (ponad 35 mln EUR). Według gazety, w roku 2006 Gösta Gustafsson spotkał się z Matsem Carlssonem z Öhman. Gustafsson budził zaufanie jako syn znanego przedsiębiorcy budowlanego, Reinholda Gustafssona. Opowiadał Carlssonowi o świetnych perspektywach rynku budowlanego w Polsce i możliwościach inwestycyjnych. Pomysł wejścia w taki biznes spodobał się menedżerom Pareto Öhman, zainwestowali więc fundusze swoich klientów.

Affärsvärlden podkreśla, że gdy Reinhold Polska wszedł na GPW, firmę reklamowano w sposób, który sprawiał wrażenie, że za całym przedsięwzięciem stoi sam Reinhold Gustaffson, obecnie już 92-letni. Jego samego szwedzka gazeta opisuje tak: "Reinhold Gustafsson był znany jako człowiek uczciwy, aczkolwiek jego imperium rozpadło się we wczesnych latach 90-tych podczas kryzysu na rynku nieruchomości". Gazeta pisze, że z najcięższą krytyką (hårdast kritik) ze strony rewidenta spotkał się właśnie Gösta Gustafsson. Ten natomiast przesłał do Affärsvärlden e-mail, w którym stwierdził, że cały raport to poszukiwanie kozła ofiarnego. Twierdzi także, że raport nie zawiera wielu ważnych elementów (viktiga delar). Gustafsson pisze np., że "pominięto ważną informację, że w trudnych czasach daliśmy Reinhold Polska zastrzyk finansowy, aby pomóc firmie utrzymać płynność w ciężkich czasach". Gustafsson twierdzi, że chodzi nawet o 18 mln SEK. Zarzuca też rewidentowi, że nie uwzględnił panującej w omawianych latach sytuacji ekonomicznej (konjunkturläget).

8 maja br spółka Reinhold informowała, że nie doszła do skutku kontynuacja obrad nadzwyczajnego walnego zgromadzenia, które rozpoczęło się 6 maja, albowiem zabrakło kworum. Nieco wcześniej, 18 kwietnia, można było przeczytać, że spółka zależna (Reinhold Polska Project 4 sp. z o.o.) zawarła z BZ WBK S.A. porozumienie na temat spłaty należności. Chodzi o dwa kredyty inwestycyjne (opiewające na 56 mln zł i 8,6 mln zł). Spłata i rozliczenie tych wierzytelności ma nastąpić do 31 grudnia 2013 "w drodze dobrowolnej sprzedaży nieruchomości stanowiących zabezpieczenie kredytów".

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2718 gości

![]()