Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

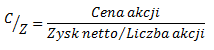

C/Z

Wskaźnik Cena / Zysk stanowi o tym, ile jednostek pieniężnych trzeba zapłacić za jedną jednostkę zysku wypracowanego w przedsiębiorstwie. Np. C/Z = 5 oznacza, że za jedną akcję trzeba zapłacić pięciokrotność rocznego zysku przypadającego na pojedynczy walor.

Powszechnie uważa się, że im niższa jest wartość tego wskaźnika, tym niżej akcje są wyceniane przez rynek. Inwestorzy często korzystają z odwróconego wskaźnika C/Z. Jest to tzw. rentowność akcji, dzięki której zobaczyć można, jaką osiągnęłoby się stopę zwrotu z inwestycji w akcje, gdyby ich emitent wypłacał cały zysk w postaci dywidendy, nic nie reinwestując. Jeśli np. C/Z spółki wynosi 10, to jej rentowność wynosi 10 proc., jeśli C/Z=20, rentowność spada do 5 proc. Zatem, im niższy jest wskaźnik C/Z, tym wyższa jest rentowność akcji.

W uproszczeniu wskaźnik C/Z obrazuje inwestorom, ile lat zabierze spółce wygenerowanie takiej ilości środków pieniężnych równej początkowej inwestycji w jej akcje, przy założeniu, że zysk będzie na tym samym poziomie. Gdy wskaźnik C/Z wynosi 10 oznacza to ni mniej ni więcej, że przy tym poziomie zysków inwestycja w te walory zwróci się po 10 latach.

Dlaczego więc inwestorzy często decydują się na zakup akcji spółek o bardzo wysokich wskaźnikach C/Z? Otóż dlatego, że zysk netto się zmienia na przestrzeni lat. Inwestorzy liczą na to, że w kolejnych lat będzie on rósł. Z drugiej strony często pesymistycznie podchodzą do spółek o niskiej relacji ceny do zysku netto. Traktują je więc inaczej niż tzw. „spółki gwiazdy”, których zyski i kursy akcji gwałtownie rosną.

Kupowanie akcji spółek o wysokim wskaźniku C/Z jest na ogół bardzo ryzykowne. Oczekiwania inwestorów wobec nich są bardzo wysokie i często firmy mogą im nie podołać. Gdy inwestorzy w końcu zweryfikują faktyczne możliwości takich spółek, kurs ich walorów zacznie gwałtownie spadać.

Tak było w przypadku tzw. dotcomów na przełomie XX i XXI wieku. Były to początki funkcjonowania Internetu. Spółki informatyczne (takie jak WorldCom, Pets.com czy nawet Yahoo) większość swojej działalności prowadziły właśnie za pośrednictwem tego medium i były traktowane przez inwestorów jak „gwiazdy, które nie mogą upaść”. Wskaźniki C/Z w ich przypadku były bardzo wysokie. Doprowadziło to do zawyżenia ich faktycznej wartości (tj. do przewartościowania) i w konsekwencji do pęknięcia bańki na rynku informatycznym. Kursy wielu akcji dotcomów spadły o kilkaset procent, a ludzie stracili majątki, ponieważ uwierzyli, że inwestowanie w zbyt drogie spółki przyniesie im fortunę.

Istnieje kilka zależności związanych ze wskaźnikiem C/Z. Bardzo często niskim wskaźnikiem charakteryzują się spółki wobec których nie przewiduje się dobrych perspektyw rozwoju. Mogą to być niektóre firmy z sektorów tradycyjnych (np. przemysł ciężki czy spożywczy), które trudno jest zrestrukturyzować, dlatego inwestorzy nie chcą im zaufać. Jednak z drugiej strony niską relacją ceny do zysku charakteryzują się często spółki o największej kapitalizacji oraz z wieloletnią historią, cieszące się zaufaniem wśród inwestorów. W obszarze indeksu WIG20 prawie wszystkie spółki charakteryzują się relacją ceny do zysku netto mniejszą niż 15. Dlaczego tak jest? Otóż od wielkich spółek na ogół nie oczekuje się nieoczekiwanego i nagłego wzrostu zysków. Jest im znacznie trudniej do tego doprowadzić, a to z uwagi na zakres prowadzonej działalności, który jest dużo większy niż w przypadku spółek małych i średnich, mogących (z wielu powodów) nagle zwiększyć przychody oraz zyski.

Warto też pamiętać, że rynkowy wskaźnik C/Z rośnie, gdy spadają stopy procentowe – i na odwrót. Niskie stopy oznaczają tańsze kredyty, którymi spółki mogą się finansować. Nowe inwestycje działają pozytywnie na nastroje inwestorów, którzy chętniej zaczynają sięgać po akcje takich spółek.

Przy analizowaniu konkretnej spółki, należy zawsze zwrócić uwagę na średni wskaźnik C/Z dla całego sektora. Dlaczego? Po pierwsze, porównanie do innych spółek z branży da inwestorowi szerszy pogląd na to, czy cena akcji spółki jest faktycznie wysoka lub niska. Jeśli wskaźnik wynosi 15, ale dla reszty spółek z branży średnio wynosi 7, może dać to do myślenia.

Po drugie, relacja ceny do zysku netto jest różna dla poszczególnych sektorów. Np. w przypadku spółek, które prowadzą swoją działalność przez Internet, jest wyższa niż w przypadku spółek z sektora przemysłu ciężkiego.

Należy pamiętać, że główny wpływ na cenę akcji mają dwa czynniki: zysk, jaki jest w stanie wypracować spółka oraz oczekiwania (prognozy) co do jej przyszłych zysków. Dobrą strategią jest wydzielenie spółek o niskim wskaźniku C/Z i przeprowadzenie dalszej analizy już w zawężonym gronie kandydatów.

C/ZO

Wskaźnik Cena / Zysk Operacyjny jest alternatywą dla zwykłego wskaźnika C/Z. Wielu inwestorów woli korzystać właśnie z zysku z działalności operacyjnej. Wykorzystanie go zamiast zysku netto pozwala na odrzucenie zdarzeń jednorazowych. Zysk ten świadczy o efektywności działania spółki na rynku bez względu na strukturę finansowania. Często można się spotkać z inną jego nazwą – EBIT (ang. Earnings Before deducitng Interest and Taxes). Zysk operacyjny jest więc zyskiem przed odliczeniem podatków i odsetek. Jeśli zaś chodzi o wartość wskaźnika, to przyjmuje się, że wartości nieujemne i zarazem bliskie zeru są najbardziej pożądane.

Wykorzystując zysk operacyjny można poszerzyć zakres analizy, ponieważ mniej spółek ponosi straty na poziomie operacyjnym niż w ujęciu netto. Strata z działalności operacyjnej oznacza przedsiębiorstwo nierentowne o nieefektywnej działalności podstawowej.

Ujęcie we wskaźniku zysku operacyjnego jest pomocne również dla inwestora, który zamierza kupić spółkę. Przy oszacowaniu jej wartości kierował by się właśnie takim rodzajem zysku

Dlaczego jeszcze zysk netto jest tak niepopularny przy analizie jego relacji do ceny akcji? Trzeba przyjrzeć się dokładnie co wchodzi w skład zysku netto. Znajdziemy pozycje tam takie jak amortyzacja i podatek dochodowy, które trzeba odjąć od zysku operacyjnego. Jest jednak coś jeszcze. Są to zyski i straty nadzwyczajne. Należy zwracać uwagę czy bardzo dobry wynik finansowy netto nie jest spowodowany jakimiś jednorazowymi nadzwyczajnymi zyskami. Za przykład można tu podać wpływy ze sprzedaży spółki zależnej albo nieruchomości. Jeśli chodzi o nadzwyczajne straty to jest pewien haczyk. Otóż np. strata wynikająca z likwidacji nierentownego oddziału jest tak naprawdę dobrą informacją na przyszłość (oznacza to, że w kolejnych latach spółka nie będzie już ponosić kosztów związanych z utrzymaniem nierentownego oddziału).

C/P

Wskaźnik Cena / Przychody Całkowite informuje o tym, ile trzeba zapłacić za jedną złotówkę wartości sprzedaży zrealizowanej przez przedsiębiorstwo.

Jego zaletą jest możliwość zastosowania go również w spółce nierentownej. Oprócz tego ma on zastosowanie w spółkach uzyskujących cykliczne zyski lub straty – z uwagi na to, że przychody ze sprzedaży zachowują się stabilniej.

Im niższy, ale nieujemny wskaźnik C/P, tym cena akcji jest (teoretycznie) bardziej atrakcyjna.

EV/P

Wskaźnik Wartość Przedsiębiorstwa / Przychody Całkowite wskazuje na to jakie jest pokrycie przychodów całkowitych w wartości całego przedsiębiorstwa. Aby obliczyć tę wartość należy zastosować się do poniższego wzoru.

Tak obliczona wartość przedsiębiorstwa znacznie lepiej oddaje prawdziwą wartość spółki niż sam wskaźnik Cena Akcji*Liczba Akcji. EV przydaje się bardzo w przypadku chęci przejęcia spółki w całości przez inwestora. Chce on obliczyć rzeczywistą wartość przedsiębiorstwa, a nie tę wycenioną przez rynek. Dodaje więc wszelkie zobowiązania firmy, które będzie musiał spłacić oraz kapitały mniejszości, a odejmuje środki pieniężne i ich ekwiwalenty, które przejdą na jego rachunek.

Wskaźnik EV/P podobnie jak C/P może być z powodzeniem stosowany w spółkach nie przynoszących zysków, np. w tych powstałych niedawno. Im niższy wskaźnik (ale nieujemny), tym lepiej.

EV/EBIT

Wskaźnik Wartość Przedsiębiorstwa / Zysk Operacyjny wskazuje na to, jakie jest pokrycie zysku operacyjnego w wartości przedsiębiorstwa. Jego interpretacja jest podobna jak w przypadku C/ZO. Niezależnie od sytuacji finansowej wskaźnik ten pozwala na określenie efektywności działania spółki na rynku. Nie zależy on od struktury finansowania. Wartości nieujemne i bliskie zeru są teoretycznie najbardziej atrakcyjne.

Miara ta ma zastosowanie w przypadku spółek wymagających dużych inwestycji, wobec których oczekuje się, że zwrot z kapitału nie nastąpi szybko. Umożliwia ona również inwestorom porównanie spółek stosujących w różnym stopniu dźwignię finansową.

EV/EBITDA

Wskaźnik Wartość Przedsiębiorstwa / Zysk przed Odliczeniem Podatku, Odsetek i Amortyzacji obrazuje jakie jest pokrycie tego rodzaju zysku w wartości przedsiębiorstwa.

Od EV/EBIT różni się tylko tym, że w obliczeniach zawiera się również odpisy z tytułu amortyzacji. Bierzę się więc pod uwagę stopień zużycia środków trwałych w spółce takich jak samochody, maszyny, czy nieruchomości i szacuje się ich wielkość w ujęciu pieniężnym. Tak skorygowany zysk operacyjny da potrzebną wartość EBITDA.

Ma on zastosowanie w m.in. badaniu spółek stosujących w różnym stopniu dźwignię finansową. Teoretycznie wskaźnik spółki powinien mieć wartości dodatnie i bliskie zeru. Stanowi on dobre uzupełnienie dla EV/EBIT.

Wojciech Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3039 gości

![]()