Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

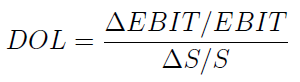

Dźwignia operacyjna to narzędzie, które ukazuje nam stosunek pomiędzy względną zmianą zysku operacyjnego a względną zmianą sprzedaży (wywołującą przyrost tegoż zysku).

Dźwignia operacyjna to narzędzie, które ukazuje nam stosunek pomiędzy względną zmianą zysku operacyjnego a względną zmianą sprzedaży (wywołującą przyrost tegoż zysku).

W bardziej użyteczny sposób można ująć to tak: dźwignia operacyjna mierzy wpływ, jaki (względna) zmiana przychodów ze sprzedaży wywiera na względną zmianę zysku operacyjnego.

Z tego powodu wzór dźwigni prezentuje się następująco:

DOL to skrót od angielskiego Degree of Operating Leverage.

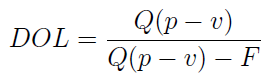

W zasadzie rozmawiamy tu o przychodach, ale wzór można przekształcić tak, by wykorzystać w nim Q, tj. wielkość sprzedaży (np. wolumen w sztukach). Spójrzmy:

Przez p rozumiemy cenę jednostkową (czyli cenę, po której sprzedajemy nabywcom jedną sztukę naszego produktu lub towaru), przez v - jednostkowy koszt zmienny. F to suma kosztów stałych w badanym okresie.

Podział na koszty stałe i zmienne nie jest sprecyzowany w sensie prawnym, nie wynika np. z przepisów o rachunkowości. Tym niemniej przyjmuje się, że koszty stałe to te, które zasadniczo nie zależą od wielkości produkcji i sprzedaży. Należą do nich np.:

- płace zarządu

- koszty leasingu

- amortyzacja (zwłaszcza budynków fabrycznych) i czynsze

- odsetki od kredytów

- koszty badań i rozwoju

Koszty zmienne mają do siebie to, że rosną i spadają równolegle ze zmianami wielkości produkcji i sprzedaży. Są to np.:

- koszty materiałów bezpośrednich

- koszty energii i paliw zużywanych przy produkcji

- wynagrodzenia pracowników produkcyjnych (o ile zależą od zmian wielkości produkcji)

- prowizje sprzedażowe (j.w.)

Więcej na ten temat pisaliśmy w naszym tekście dotyczącym progu rentowności.

Wróćmy do dźwigni (operacyjnej). Otóż możemy przyjąć, że Q(p-v) to marża brutto, zaś Q(p-v) - F to zysk operacyjny. Takie definicje są zupełnie naturalne. Prowadzą nas one do spostrzeżenia, że DOL = marża brutto / zysk operacyjny.

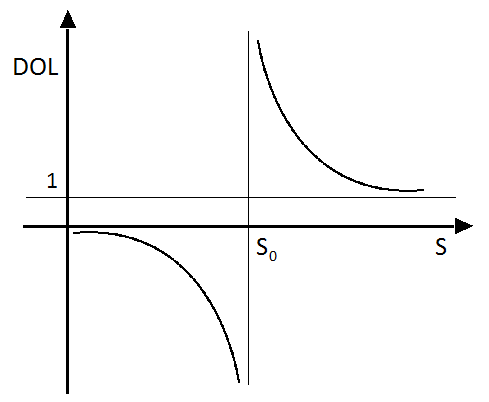

Zerknijmy teraz na wykres DOL w zależności od wielkości przychodów ze sprzedaży (S). Przyjmujemy, że S0 to wartościowy próg rentowności, czyli taki poziom przychodów, który pokrywa koszty stałe i zmienne.

Z wykresu widać (wnioski te można wyprowadzić również w drodze analizy ułamka wyrażającego DOL), że DOL przyjmuje wartości ujemne poniżej progu rentowności - i dodatnie powyżej tej granicy. DOL jest najwyższa, gdy przychody są tylko nieznacznie większe od S0.

W teorii ułamek dąży do dodatniej nieskończoności, gdy zbliżamy się od prawej do S0 (oraz do ujemnej nieskończoności, gdy idziemy od lewej). Prosta S = S0 pełni więc rolę asymptoty pionowej, zaś DOL = 1 to asymptota pozioma. Rzecz w tym, że przy dużej sprzedaży kolejne jej przyrosty w coraz mniejszym zakresie zwiększają zysk operacyjny. Z drugiej strony, gdy sprzedaż jest bliska zeru, to i DOL zbliża się ku tej liczbie.

O czym tak naprawdę informuje nas DOL? Wyobraźmy sobie firmę, która ma roczne koszty stałe F = 300.000 zł. Jedna sztuka produktu sprzedawana jest po p = 32 zł. Jednostkowy koszt zmienny to v = 10 zł / szt. Sprzedaż roczna to Q = 30.000 sztuk. Co stanie się, gdy wzrośnie ona np. do 38 tys. sztuk?

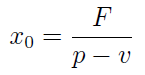

Zacznijmy od ustalenia ilościowego progu rentowności:

Będzie to u nas ok. 13,64 tys. sztuk. Tyle wystarczy, by pokryć koszty, tymczasem my sprzedajemy aż 30 tys., a myślimy o zwiększeniu produkcji (oraz - przyjmijmy to uproszczone założenie - sprzedaży) do 38 tys.

Zysk operacyjny utożsamiamy tu z EBIT, a zatem EBIT = Q(p-v) - F. Dla Q = 30.000 dostajemy 360 tys. zł, dla Q = 38.000 otrzymujemy 536 tys.

Zauważmy: sprzedaż w sztukach wzrosła o 26,7 proc., zysk aż o 49 proc. (w przybliżeniu).

Można napisać, że DOL dla Q = 30.000 wynosi 30.000*22 / 360.00, a to jest ok. 1,83. Oznacza to, że wzrost lub spadek sprzedaży ilościowej o 1 proc. generuje zwyżkę zysku o 1,83 proc. My rozpatrywaliśmy casus zwiększenia sprzedaży o 26,7 proc. i rzeczywiście: 26,7 * 1,83 = 49 proc. (w przybliżeniu).

Zdawałoby się, że wysoka dźwignia to dobry znak, ale trzeba też spojrzeć na to od drugiej strony, tj. tej, która zakłada redukcję przychodów. Po prostu przy dużej dźwigni zysk operacyjny jest bardzo wrażliwy na zmiany sprzedaży. A zatem jest najbardziej wrażliwy, gdy owa sprzedaż lokuje się w pobliżu progu rentowności.

*

Drugie narzędzie, jakie omówimy, to dźwignia finansowa (DFL - Degree of Financial Leverage). W odróżnieniu od operacyjnej, uwzględnia ona koszty finansowania.

Aby zrozumieć wzór na DFL, przyjmijmy, że przez I rozumiemy koszty odsetek od zadłużenia. Są one traktowane jako koszty stałe, niezależne od skali działania firmy. Jest to oczywiście uproszczenie. Drugi symbol to jest T - stopa podatku dochodowego.

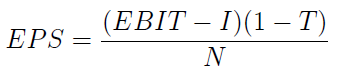

Teraz wprowadzamy pojęcie zysku netto na akcję:

Naturalnie EBIT definiujemy tak jak wcześniej:

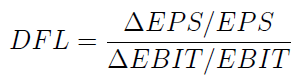

Teraz spójrzmy na wzór DFL:

Dźwignia finansowa mierzy zatem wpływ, jaki względne zmiany zysków operacyjnych wywierają na względne zmiany EPS. Jeżeli dźwignia jest wysoka, to małe zmiany zysków operacyjnych generują wysokie zmiany zysków netto.

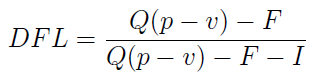

Formułę da się zapisać i tak:

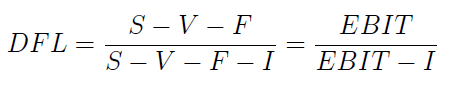

Jeśli przyjmiemy, że S = Qp (gdzie S to przychody ze sprzedaży), zaś V = Qv (V to suma kosztów zmiennych), wówczas możemy dokonać kolejnego przekształcenia:

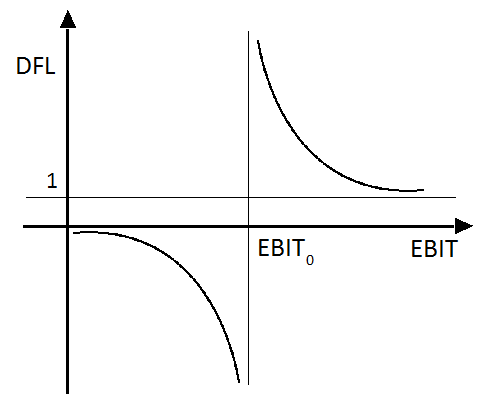

I znów wykres - DFL w zależności od EBIT:

Tym razem kluczowy jest EBIT0, tj. progowa wielkość zysku operacyjnego - taka, która pokrywa koszty finansowe (odsetki).

Wykres (w zestawieniu z ostatnim wzorem) pokazuje nam m.in., że DFL rośnie wraz ze wzrostem wielkości I, czyli odsetek. Wartości dodatnie osiągane są, gdy zysk operacyjny przewyższa odsetki, ujemne - gdy jest odwrotnie.

Gdy zysk operacyjny tylko nieznacznie przekracza koszty finansowania, to DFL osiąga największe poziomy. Jeżeli DFL jest bliska poziomowi 1, to znaczy, że zyski operacyjne już są duże, ale w takim razie kolejne wzrosty EPS będą coraz trudniejsze do wypracowania.

Wróćmy do wcześniejszego przykładu z firmą. Przyjmijmy, że jej EBIT to 250.000 zł, koszty odsetek I są równe 15.000 zł, zaś stopa podatku dochodowego to 20 proc. Akcji zwykłych jest N = 30.000 sztuk.

Obliczmy DFL dla zadanych liczb. Otóż będzie to 250.000/(250.000 - 15.000) = 1,064 (w przybliżeniu). To znaczy, że wzrost zysku operacyjnego o 1 proc. generuje wzrost EPS o 1,06 proc.

Jeżeli EBIT wzrośnie do 320 tys. zł, czyli o 28 proc., to EPS zwiększy się o 29,7 proc. Można to oczywiście obliczyć także i bezpośrednio, ze wzoru na EPS.

Wyższy poziom zadłużenia to wyższy poziom dźwigni i ryzyka, ale oczywiście nie jest tak, że firma zawsze powinna utrzymywać bardzo niskie zobowiązania. Oczywiście takie przedsiębiorstwa istnieją, w tym również na GPW - i często je analizujemy. Zadłużenie (bieżące i długoterminowe razem) to w ich przypadku np. 10 - 15 proc. sumy bilansowej (lub jeszcze mniej). Daje to poczucie bezpieczeństwa, ale kontrolowany wzrost zobowiązań też ma pewne plusy. Zwiększa bowiem efektywność kapitałów własnych. Zysk netto odnosi się bowiem do mniejszego zaangażowanego kapitału własnego, czyli można uzyskać wysokie wartości wskaźnika ROE.

*

Trzeci temat to dźwignia całkowita (DTL - Degree of Total Leverage). To stosunek względnej zmiany EPS do względnej zmiany przychodów ze sprzedaży.

Jak widać, jest to iloczyn DOL i DFL, czyli obu opisanych wcześniej dźwigni. Pokazuje nam to więc bezpośrednio, jak zmiana przychodów ze sprzedaży wpływa na zmianę zysku na akcję. W ten sposób akcjonariusz może rozpoznać swoje potencjalne korzyści (lub straty).

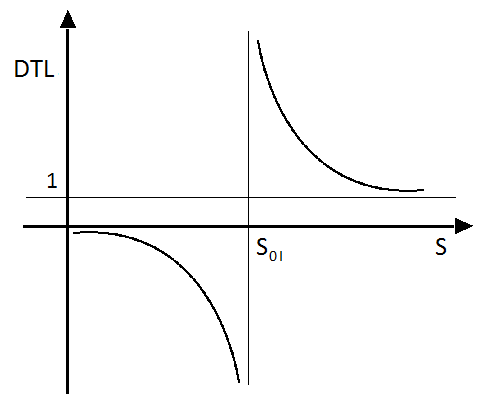

Rysunek jest podobny do poprzednich:

Przez S0I należy rozumieć progową wielkość sprzedaży, tj. przychody, które pokrywają zarówno koszty operacyjne (stałe i zmienne), jak i koszty odsetkowe.

Dźwignia całkowita rośnie, gdy rosną koszty finansowe i stałe. Dodatnie wartości osiągane są dla sprzedaży gwarantującej uzyskanie zysku netto. Tuż za progiem dźwignia jest najwyższa. Przy dużych przychodach kolejne ich przyrosty coraz mniej wpływają na wyniki finansowe.

Adam Witczak

BIBLIOGRAFIA:

Z. Leszczyński, T. Wnuk, Zarządzanie firmą produkcyjną za pomocą rachunkowości zarządczej i kontrolingu finansowego, Fundacja Rozwoju Rachunkowości w Polsce 1996.

A. Rutkowski, "Zarządzanie finansami", Polskie Wydawnictwo Ekonomiczne 2000.

M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN 1997.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3552 gości

![]()