Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pojęcia goodwill zazwyczaj – w teorii ekonomii czy zarządzania – nie tłumaczy się na język polski. Pozostaje się przy ogólnym wyjaśnieniu, iż jest to renoma czy też reputacja przedsiębiorstwa. Nie znaczy to jednak, że chodzi tu o coś nieokreślonego czy niemierzalnego. Przeciwnie: wysiłek analityków idzie właśnie w tym kierunku, by goodwill wycenić. Z tego powodu uściśla się to pojęcie, tłumacząc, że chodzi o "wartość spółki wykazywaną w księgach ponad wartość księgową po przeprowadzeniu transakcji kupna-sprzedaży", co z kolei miałoby oddawać "wartość niematerialnych aktywów przedsiębiorstwa".

Finalna wartość przedsiębiorstwa ma być w takim rozumieniu sumą wartości jego aktywów netto oraz wartości goodwill. Zakłada się tu jednak do pewnego stopnia branie pod uwagę niedalekiej przyszłości firmy, a zatem takie podejście wiąże się z metodami dochodowymi. Z drugiej strony, bazuje się też na księgowych kwotach podanych w oficjalnym bilansie. Ostatecznie więc metoda goodwill zaliczana jest do tzw. metod mieszanych, w których podejście dochodowe (którego sztandarowy przykład to DCF) łączy się z majątkowym.

Zaprezentujemy tutaj, w dużej mierze w ślad za Pablo Fernandezem, kilka podstawowych wzorów opartych o goodwill.

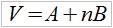

Podejście pierwsze to tak zwana metoda klasyczna. Stosuje się dwa wzory, pierwszy zaleca się firmom przemysłowym, drugi – handlowym. Wzory wyglądają tak:

Jak należy rozumieć symbole? Oczywiście V to wielkość, która nas interesuje: czyli wartość przedsiębiorstwa. Przez A oznaczono wartość aktywów netto – co tak naprawdę można potraktować po prostu jako kwotę kapitału własnego z bilansu. Za n przyjmujemy liczbę od 1,5 do 3, jest to liczba okresów (przyszłych lat), które bierzemy pod uwagę. Z tego powodu najnowszy znany zysk netto (B) mnożymy przez tę liczbę. W przypadku spółek handlowych bierzemy raczej F, co oznacza tu obrót roczny. Wzór nie jest zbyt skomplikowany i bazuje na prostym założeniu, że zysk czy też obrót będzie w kolejnych kilku latach na takim samym poziomie. Oczywiście możemy tu stosować także prognozowany (np. przez zarząd) zysk na najbliższy rok, będzie to nawet bardziej wiarygodne.

Przez goodwill we wzorze powyższym określamy po prostu iloczyn nB lub nF. Oczywiście sprawa nie może pozostać tak banalna. Oto kolejny wzór, bardziej wiarygodny:

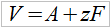

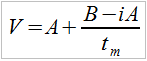

Tym razem pojawia się tajemnicze an. Otóż jest to wartość bieżąca (present value, PV) wyliczona dla n płatności o wartości 1 każda, przy n, które powinno wynosić od 5 do 8 (jak sugeruje P. Fernandez). Naturalnie w grę wchodzi tu dyskontowanie stopą t, a zatem:

Pojawia się tu także i – to oczywiście stopa zwrotu, jaką można by uzyskać z inwestycji alternatywnej (np. w bezpieczne, długoterminowe obligacje rządowe), a więc pewne wymagane przez nas minimum zwrotu. Przez goodwill rozumie się tu wyrażenie an(B-iA).

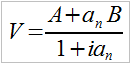

Powyższą metodę określa się jako uproszczoną metodę UEC (UEC to Union of European Accounting Experts – Stowarzyszenie Europejskich Ekspertów ds. Rachunkowości). Następny wzór też pochodzi od UEC i już nie jest tak bardzo uproszczony:

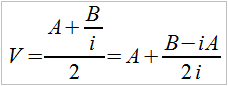

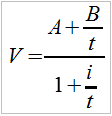

Następny wzór, tzw. metoda pośrednia (indirect method), jest taki:

Mamy też i tzw. metodę anglosaską, gdzie przez tm rozumie się stopę procentową z aktywów o stałym dochodzie, przemnożoną przez współczynnik wynoszący od 1,25 do 1,5, co ma stanowić przejaw uwzględnienia ryzyka:

Następną metodą określa się z angielska jako Annual Profit Purchase Method – i tym razem obywamy się bez dzielenia:

Wzór jest podobny do uproszczonej metody UEC, przy czym n to znów liczba lat w przyszłości, powinna tu wynosić od 3 do 5 (według teorii).

Mamy też i taką koncepcję (Risk-Bearing and Risk-Free Rate Method), gdzie t to znów stopa obciążona ryzykiem (pewien iloczyn i wolnej od ryzyka oraz określonego współczynnika korygującego):

Zaprezentowane wzory są na tyle proste, że łatwo można sobie wyobrazić ich zastosowanie na uproszczonych przykładach fikcyjnych firm, z "wygodnymi" danymi do podstawienia. W praktyce pewnych problemów mogłoby nastręczać poprawne określenie tego, co można potraktować w danych warunkach jako inwestycję alternatywną (a więc kwestia stopy i), a także to, ile naprawdę miałby wynieść np. prognozowany zysk netto (oznaczony u nas jako B) w przyszłych latach. Z kolei aktywa netto mogłyby jeszcze być korygowane do wartości rynkowej.

Tak naprawdę poważna wycena jest nieraz zajęciem dużo bardziej skomplikowanym, a w praktyce analitycy (np. banków inwestycyjnych) częściej korzystają albo z porównawczych metod mnożnikowych – albo z różnych odmian DCF. Coraz popularniejsza jest też koncepcja stosowania opcji rzeczowych przy wycenie wartości przedsiębiorstwa.

Adam Witczak

Bibliografia:

P. Fernandez, Company Valuation Methods. The Most Common Errors in Valuations, IESE Business School, University of Navarra, Working Paper no 449, Jan. 2002, Rev. February 2007.

M. Melich, Nowoczesne metody wyceny przedsiębiorstw, w: Wycena i zarządzanie wartością firmy, pod red. A. Szablewskiego i R. Tuzimka, Poltext 2008.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4055 gości

![]()