Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Sytuacja finansowa sektora bankowego jest dobra – tak wynika z opublikowanego niedawno raportu o stabilności systemu finansowego wydanego przez NBP.

Raport ten obejmuje okres pierwszych trzech kwartałów 2012 r. Pierwszą dobrą informacją, jaka się w nim pojawia, jest to, że zdolność banków do absorbowania strat poprawiła się nieznacznie w analizowanym okresie. Stało się tak głównie dlatego, że średnia wielkość funduszy własnych wzrosła o 16,5 proc. do przeszło 124 mld zł (według danych KNF na koniec listopada 2012 r.). Wpływ na to miało przede wszystkim akumulowanie zysku z rekordowego roku 2011. Obecnie średni współczynnik wypłacalności banków wynosi około 14 proc.

Według danych KNF w listopadzie 2012 roku w Polsce było 46 krajowych banków komercyjnych i 573 banki spółdzielcze, a udział pięciu największych z nich w depozytach wynosił 44,46 proc. Zysk netto całego sektora bankowego wraz z oddziałami zagranicznymi wyniósł 1,38 mld zł i był nieco mniejszy niż w październiku (1,4 mld zł). Przychody z tytułu odsetek wyniosły 5,9 mld zł (spadek o 4 proc. m/m) a z tytułu opłat i prowizji 1,53 mld zł (spadek o prawie 2 proc. m/m). Bardzo nieznacznie wzrosła liczba zatrudnionych w sektorze bankowym. Obecnie jest ich prawie 176 tys.

Jeśli chodzi o banki komercyjne notowane na Giełdzie Papierów Wartościowych to na koniec roku było ich 18. Grono to powiększyło się w grudniu wraz z udanym debiutem Alior Banku. Jak dotąd była to największa oferta publiczna w historii warszawskiej Giełdy – opiewała na kwotę 2,1 mld zł. Notowania aż piętnastu spółek bankowych wzrosły w ostatnim miesiącu ubiegłego roku. Na uwagę zasługują tu wyniki BPH (21,5 proc.) oraz BNP Paribas (14 proc.).

Problematyczna wydaje się kwestia zwolnionego tempa akcji kredytowej. Na przykład, od marca ubiegłego roku do końca września kredytowanie dla sektora niefinansowego wzrosło o 5,6 proc. r/r (spadek 2,6 pkt. proc.). Nie inaczej sprawa wygląda we wszystkich innych głównych rodzajach kredytów tj. tych dla przedsiębiorstw i gospodarstw domowych, w tym mieszkaniowych i konsumpcyjnych. Dynamika tych ostatnich jest nawet ujemna (-3,9 proc. r/r). Kwoty nowo udzielonych kredytów konsumpcyjnych systematycznie spadają. Przyczyniło się do tego m.in. zaostrzenie polityki kredytowej banków w latach 2008-09 oraz wejście w życie Rekomendacji T dotyczącej dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych. Jeśli chodzi o kredyty mieszkaniowe to popyt na nie będzie systematycznie spadał z uwagi na zakończenie w styczniu 2013 roku rządowego programu „Rodzina na swoim”, a tym samym ograniczenie zdolności kredytowej części potencjalnych klientów. W raporcie przewiduje się, że w następnych kwartałach dynamika wszystkich kredytów udzielanych gospodarstwom domowym będzie spadała.

NBP zwraca uwagę na fakt, że od 2008 roku żaden z banków komercyjnych funkcjonujących na rynku polskim nie wymagał dokapitalizowania ze środków publicznych, bo większość z nich posiada wystarczające kapitały do zaabsorbowania skutków silnego spowolnienia. Dodatkowo w analizowanym okresie żaden z ratingów banków w Polsce się nie zmienił. Wyjątkiem był PKO BP, któremu agencja Moody’s obniżyła ocenę z uwagi na sprzedaż w lipcu ubiegłego roku ponad 7 proc. akcji banku przez Skarb Państwa oraz z uwagi na średniookresowe plany dalszej redukcji zaangażowania kapitału państwowego.

Jednak otoczenie, które ma wpływ na sektor finansowy, wygląda dość ponuro i według sporządzających raport będzie jeszcze gorzej. Przede wszystkim zwraca się uwagę na słabe prognozy makroekonomiczne ze strefy euro. O ile jeszcze wiosną ubiegłego roku zakładano wzrost gospodarczy na poziomie 1 proc., o tyle jesienią było to już 0,1 proc. „Zrealizowanie się scenariusza jednoczesnego istotnego pogorszenia kondycji finansowej niektórych krajów strefy euro przy znacznym osłabieniu aktywności gospodarczej w całej strefie euro byłoby szczególnie niekorzystne dla stabilności krajowego systemu finansowego” – czytamy w raporcie NBP.

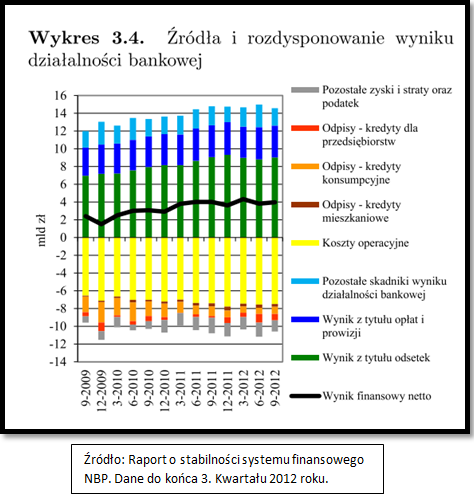

Trochę lepiej ma być w Polsce. Według scenariusza bazowego, PKB w naszym kraju ma wzrosnąć o 2,3 proc. r/r w 2012 roku, a w kolejnych dwóch latach o 1,5 oraz 2,3 proc. Jednak w alternatywnym scenariuszu szokowym zakłada się nawet ujemny odczyt PKB (-1,0 proc. w 2014 roku). Tak czy inaczej, wyniki te będą mieć wpływ nie tyle na stabilność całego systemu finansowego (bo ten jest bezpieczny), ile na zyskowność instytucji wchodzących w jego skład. Ta na razie przedstawia się bardzo dobrze. Od początku 2012 roku do końca listopada sektor bankowy wypracował ponad 14,81 mld zł zysku netto. W tym samym miesiącu w rekordowym jak dotąd 2011 roku było to 14,5 mld zł. Ciekawe zestawienie wyników finansowych kwartalnych wraz ze składnikami mającymi na nie wpływ przedstawia tabela zaczerpnięta z raportu NBP:

Dobra sytuacja panuje także wśród banków notowanych na giełdzie. Ich notowania poprawiły się od zakończenia drugiego kwartału, a ich kursy zachowywały się dużo lepiej niż notowania ich spółek matek na giełdach europejskich. Średnia wartość wskaźnika C/WK (cena rynkowa akcji do wartości księgowej na jedną akcję) była na poziomie trochę powyżej „1”. Według sporządzających raport ta nieco podwyższona wartość wynika z pozytywnej oceny inwestorów co do przyszłych wyników finansowych.

Na koniec warto też wspomnieć o funduszach inwestycyjnych, emerytalnych i zakładach ubezpieczeniowych. Przede wszystkim mają one relatywnie dużo mniejszy wpływ na system finansowy w Polsce niż banki. Dość powiedzieć, że tylko około 5 proc. wszystkich depozytów w bankach komercyjnych w naszym kraju było własnością wspomnianych instytucji, z czego zdecydowana większość była ulokowana tylko w kilku największych bankach. Według raportu NBP banki były bezpośrednimi udziałowcami w kapitale kilkunastu zakładów ubezpieczeniowych oraz kilku PTE i TFI, a jedynymi właścicielami czterech TFI, jednego PTE i jednego ZU.

Wojciech Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2990 gości

![]()