Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Natłok wydarzeń na głównych frontach kryzysu sprawił, że znikły z pola widzenia problemy takich regionów jak Ameryka Południowa. Nieoczekiwane obniżenie ratingu Argentyny może być pierwszym sygnałem zagrożenia.

Inwestorzy zajęci Grecją, Hiszpanią, Cyprem, kryzysem strefy euro, chińskim twardym lądowaniem i amerykańskim klifem, zapomnieli o Ameryce Południowej, która także cierpi z powodu globalnego spowolnienia. Pod koniec listopada rynki obiegła informacja o zaskakującym obniżeniu przez agencję Fitch oceny krótko i długoterminowej wiarygodności Argentyny do poziomu bliskiego stwierdzeniu niewypłacalności. To efekt decyzji amerykańskiego sądu, który nakazał wypłacenie 1,3 mld dolarów wierzycielom, którzy w 2001 r. nie zgodzili się na umorzenie części długu, uznając, że nie mogą oni z tego powodu znaleźć się w gorszej sytuacji niż, ci, którzy na redukcję się zgodzili. Skoro spłatę zadłużenia otrzymują jedni, powinni dostać ją także drudzy. I choć podobno istota rzeczy tkwi nie w tym, czy Argentyna będzie w stanie podołać finansowo takiemu wyzwaniu, lecz w tym, czy uzna to rozstrzygnięcie, to reakcja agencji ratingowej i rynku była tak radykalna. Rentowność argentyńskich papierów dłużnych o terminie wykupu w 2033 r. skoczyła do niemal 17 proc., czyli prawie zrównała się z rentownością podobnych obligacji greckich. Wystąpił więc jeden z podstawowych warunków wystąpienia kryzysu finansowego, czyli kryzys zaufania inwestorów wobec danego kraju. A efektem tego ostatniego było radykalne cięcie ratingu, podcinające możliwości pożyczkowe kraju i skutkujące skokiem rentowności jego papierów dłużnych. Ponadto decyzja sądu tworzy precedens, którego skutkiem może być lawina roszczeń pozostałych wierzycieli, wobec których zobowiązania opiewają na około 11 mld dolarów. Problem potęguje również fakt, iż termin wykonania orzeczenia sądu upływa już 15 grudnia.

Faktem jest, że poza rozgłosem, towarzyszącym nieoczekiwanej decyzji Fitch, inwestorzy zwrócili uwagę na sytuację Argentyny, a także pozostałych krajów Ameryki Południowej. Na szczęście na razie ich reakcja nie była ani zdecydowana, ani długotrwała. Poza rynkiem długu, na powagę sytuacji wskazuje zachowanie indeksów giełdowych. Stanowią one dobre odzwierciedlenie stanu i perspektyw gospodarki. A te nie są najlepsze.

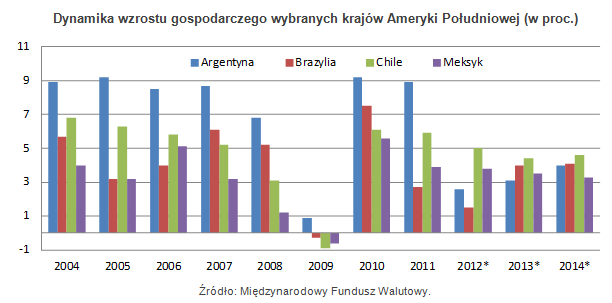

W przypadku Argentyny cechą charakterystyczną jest wysoka, sięgająca 7-9 proc. dynamika wzrostu gospodarczego. Nie jest to jednak oznaka ekonomicznej siły, ale bardziej niestabilności, braku równowagi oraz odreagowania po niedawnych perturbacjach. Nie należy zapominać, że zaledwie 11 lat temu kraj znalazł się w potężnych tarapatach, z których nie w pełni zdołał się wydostać. O skali nierównowagi makroekonomicznej świadczy też utrzymująca się od wielu lat inflacja, sięgająca

9-10 proc. Trudno też nie zauważyć dużej wrażliwości argentyńskiej gospodarki na sytuację w globalnym otoczeniu. W czasie recesji w 2009 r. tempo wzrostu gospodarczego w Argentynie wyniosło zaledwie 0,9 proc. W obecnej fazie spowolnienia spada do 2,6 proc. Te wartości w żadnym razie nie dają podstaw do określania Argentyny mianem zielonej wyspy Ameryki Południowej. Tak niskie tempo wzrostu PKB przy wysokiej inflacji, uzależnieniu od sytuacji w otoczeniu makroekonomicznym i obciążeniach wynikających z niedawnego kryzysu finansowego oraz decyzji amerykańskiego sądu, tworzą mieszankę mogącą stanowić zarzewie problemów dotyczących nie tylko Argentyny ale i regionu.

Jedną z niewielu okoliczności przemawiających na korzyść Argentyny jest niskie, nie przekraczające 50 proc. PKB zadłużenie publiczne. Ten parametr podlega jednak dużej zmienności, trudno więc traktować go jako wiarygodny wskaźnik oceny kondycji finansowej Argentyny (w momencie wybuchu kryzysu finansowego w 2001 r. stosunek długu do PKB również nie był nadmiernie wysoki). Jeszcze kilka lat temu zadłużenie publiczne w stosunku do PKB przekraczało 100 proc., a chwilami zbliżone było do poziomu obecnej Grecji.

Sytuacja pozostałych krajów Ameryki Południowej, choć oczywiście mocno zróżnicowana, w sporej części kwestii jest zbliżona do Argentyny. Dodatkowym czynnikiem ryzyka jest fakt, że kłopoty jednego z państw regionu szybko przenoszą się na inne kraje (wcześniejszy kryzys argentyński związany był z pogorszeniem się sytuacji gospodarczej Brazylii). W tym zakresie także mamy do czynienia z sygnałami świadczącymi o możliwych zagrożeniach. Tuż po ostatnim zamieszaniu z zadłużeniem i ratingiem Argentyny Międzynarodowy Fundusz Walutowy poinformował o odnowieniu opiewającej na 73 mld dolarów elastycznej linii kredytowej dla Meksyku. Choć oficjalnie deklaruje się, że instrument ten ma charakter prewencyjny, to jest jasne, że został ustanowiony nie bez powodu, czyli w obawie przed możliwością wystąpienia finansowych perturbacji.

W ocenie szans i zagrożeń makroekonomicznych i finansowych, dobrze jest też spojrzeć na to, co dzieje się na giełdach poszczególnych państw regonu. Z tego punktu widzenia dostrzegalne jest zarówno zróżnicowanie sytuacji, jak i potencjalne zagrożenia. Spośród czterech największych rynków Ameryki Południowej, nieźle wygląda Chile, bardzo dobrze ma się giełda w Meksyku, gdzie indeks w ciągu ostatniego roku poszedł w górę o 14 proc., a od 2010 r. wzrósł o 40 proc. Indeks giełdy w Buenos Aires porusza się w kierunku odwrotnym do meksykańskiego kolegi. Od dwóch lat znajduje się w silnej tendencji spadkowej. Od 2010r. stracił około jednej trzeciej wartości. W ciągu ostatnich 12 miesięcy zniżkował o 6 proc. Co ciekawe, podobnie zachowuje się brazylijska Bovespa, choć w jej przypadku skala spadku jest o około połowę mniejsza.

Roman Przasnyski, Open Finance

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3024 gości

![]()