Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Osoby, które samodzielnie oszczędzają na emeryturę nie zawsze wiedzą ile powinny odkładać na ten cel i z jakich produktów korzystać. Expander zwraca uwagę na to, że im niższa jest stopa zwrotu inwestycji tym więcej trzeba odkładać. Ważny jest też wiek rozpoczęcia oszczędzania. Dla przykładu, aby zagwarantować sobie dodatkową emeryturę w kwocie 1000 zł 25-latek musi odkładać 207 zł miesięcznie, a 50-latek aż 1460 zł.

W przyszłości emerytury z publicznego systemu emerytalnego będą bardzo niskie. Warto więc samodzielnie zadbać o swoją przyszłości. Można odkładać pieniądze, aby zebrać taką kwotę, z której będziemy mogli wypłacać sobie dodatkową, prywatną emeryturę.

Jednym z problemów osób, które chcą zapewnić sobie taką dodatkową emeryturę jest to ile pieniędzy odkładać na ten cel i jak je inwestować. Nie ma jednak jednoznacznej odpowiedzi na tego rodzaju pytania. Odpowiednią kwotę można zebrać na kilka sposobów. Można korzystać z lokat czy innych bezpiecznych instrumentów, ale wtedy co miesiąc trzeba odkładać dość duże kwoty. Aby odkładać mniej trzeba korzystać z produktów przynoszących wyższe stopy zwrotu. Te z kolei są jednak obarczone pewnym ryzykiem.

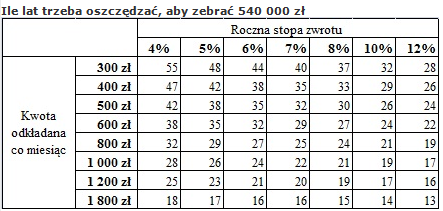

Z wyliczeń Expandera wynika, że aby od 67 do 90 roku życia wypłacać sobie co miesiąc po 1000 zł trzeba zebrać ok. 540 000 zł. Do wyliczeń przyjęliśmy jednak, że ta comiesięczna wypłata będzie wynosiła 2000 zł, gdyż za 20 czy 30 lat za kwotę 2000 zł będzie można kupić mniej więcej tyle ile dziś za 1000 zł.

Osoby, które nie lubią narażać swoich oszczędności na ryzyko mogą zebrać wspomnianą kwotę 540 000 zł oszczędzając na lokatach. Takie bezpieczne rozwiązania preferują przede wszystkim osoby w średnim wieku i osoby starsze. Wraz z wiekiem spada bowiem chęć do podejmowania ryzyka.

Problem polega jednak na tym, że bezpieczeństwo oznacza jednocześnie niskie zyski. Przeciętne oprocentowane lokat wynosi obecnie ok. 5%. W rezultacie mając 40 lat czy 50 lat, aby zebrać odpowiednią kwotę korzystając z lokat, trzeba dość dużo odkładać. Dla przykładu 40-latek osiągnie cel jeśli co miesiąc wpłaci na lokatę 920 zł, a 50-latek aż 1800 zł.

Ci, którzy choć cześć pieniędzy inwestują mają zacznie łatwiejsze zadanie. Jeśli dla przykładu średnia stopa zwrotu wyniosłaby nie 5% a 8%, to 50-latek mógłby odkładać co miesiąc o 386 zł mniej, a 40-latek o 304 zł mniej. W tym drugim przypadku wyższa stopa zwrotu pozwoliłaby więc obniżyć kwotę jaką trzeba odkładać aż o jedną trzecią.

Młodzi mają większą skłonność do ryzyka. Mają więc szansę uzyskać wyższe stopy zwrotu. Ich sprzymierzeńcem jest także czas. W ich przypadku okres do przejścia na emeryturę jest bardzo długi. Aby zebrać 540 000 zł młodzi mogą więc odkładać znacznie mniej niż 40-latkowie czy 50-latkowie. Dla przykładu 25-latek, który uzyska średnią stopę zwrotu równą 8% musiałby odkładać207 zł. Tymczasem 50-latek oszczędzający z taką samą stopą zwrotu osiągnąłby ten sam wynik odkładając co miesiąc 1460 zł, czyli 7-ktornie więcej.

Jarosław Sadowski

Analityk firmy Expander

www.expander.pl

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2655 gości

![]()