Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

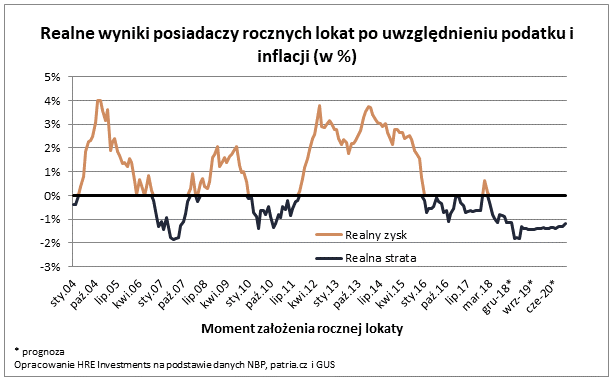

Już lokaty zakładane pod koniec 2015 roku nie pozwalały realnie zarobić. To efekt niskich stóp procentowych, podatków i inflacji. Od dłuższego już czasu banki zbyt wolno dopisują odsetki do depozytów. Szybciej z wartością oszczędności Polaków rozprawia się inflacja. Niestety ma tak być przynajmniej do końca 2020 roku – wynika z szacunków HRE Investments.

Polacy trzymają na rachunkach bankowych kwotę 789 mld złotych – wynika z majowego podsumowania przygotowanego przez NBP. To prawie 2 razy więcej niż budżet, którym rząd dysponuje w bieżącym roku. Większość oszczędności trzymana jest na bankowych kontach – zwykłych i oszczędnościowych (488 mld złotych). Reszta (301 mld) spoczywa na lokatach.

Banki działają dwa razy wolniej niż inflacja

Problem w tym, że te bajońskie sumy w większości przypadków z czasem tracą na wartości. Wszystko dlatego, że od naliczonych odsetek najpierw trzeba odjąć podatek, a przez cały czas siłę nabywczą oszczędności uszczupla inflacja. Ta ostatnia na niekorzyść posiadaczy lokat i rachunków bankowych w ostatnich miesiącach wyraźnie przyspieszyła.

Zobrazujmy całą sytuację konkretnym przykładem. Założona w czerwcu 2018 roku roczna lokata była oprocentowana na 1,75% – wynika z danych NBP. To znaczy, że powierzając wtedy bankowi kwotę 10 tys. złotych można było liczyć na 175 złotych odsetek. Od tej kwoty należy jednak jeszcze odjąć podatek (19%). To znaczy, że faktycznie po roku na rachunku znajdziemy kwotę 10 141,75 złotych. Problem w tym, że zgodnie z danymi GUS w czerwcu br. ceny dóbr i usług były przeciętnie o 2,6% wyższe niż w momencie zakładania wspomnianej lokaty. To znaczy, że statystycznie rzecz ujmując za pieniądze znajdujące się w banku posiadacz lokaty mógłby dziś kupić mniej rzeczy niż w momencie zakładania lokaty. Kapitał wraz z odsetkami pozwoliłby na takie zakupy jak kwota 9885 złotych przed rokiem.

Straty zaczęły się w 2015 roku

Niestety sytuacja taka nie jest niczym nadzwyczajnym w ostatnich latach. Już depozyty zakładane w grudniu 2015 roku skazane były na to, że nie dadzą realnie zarobić swoim posiadaczom – wynika z szacunków HRE Investments. Gdyby tego było mało, to kontrakty terminowe na stopy procentowe oraz projekcja inflacji przygotowana przez bank centralny pokazują, że podobnie będzie w przypadku lokat zakładanych przynajmniej do grudnia 2020 roku.

Fenomen zysku dodatniego

W sumie więc mówimy już o ponad 5 latach realnych strat na lokatach. Po prawdzie w okresie tym zdarzył się jeden epizod, w którym posiadacze rocznych lokat mogli zamiast strat notować zyski. Był to jednak swoisty wypadek przy pracy. W dużej mierze wynikał on z rządowej interwencji na rynku energii elektrycznej. To dzięki niej inflacja w styczniu i lutym 2019 roku była dość skromna wynosząc odpowiednio 0,7% i 1,2%. Dzięki tak niskim wynikom nawet rachitycznie oprocentowanym lokatom założonym rok wcześniej udało się przynieść swoim posiadaczom realny - choć bardzo skromny - zysk.

Chcielibyśmy bezpiecznie, ale choć z odrobiną zysku

W obliczu takiej sytuacji trudno się dziwić, ze Polacy poszukują alternatywy dla swoich pieniędzy. Właśnie dlatego miliardy złotych płyną na rynek nieruchomości czy obligacji. To poszukiwanie relatywnie bezpiecznej inwestycji, która pozwala pokonać rozpędzającą się inflację powoduje też, że promocyjne bankowe oferty, wychylające się ponad rynkowy standard, nie narzekają na brak popularności.

Bez wątpienia tak samo byłoby gdyby sejm uchwalił przetrzymywany w parlamentarnej zamrażarce projekt ustawy o FINN-ach (polska wersja znanych na Zachodzie REIT-ów). W zamyśle miały to być firmy notowane na giełdzie, których zadaniem miało być inwestowanie na szeroko pojętym rynku mieszkaniowym. W zamian za regularne dzielenie się zyskami z akcjonariuszami miały one korzystać z preferencji podatkowych. Z każdym dniem zbliżania się daty wyborów szanse na uchwalenie wspomnianej ustawy w bieżącej kadencji Parlamentu maleją.

Oczywiście inwestycja taka nie byłaby pozbawiona ryzyka, a bessa giełdowa najprawdopodobniej doprowadziłaby do przecen wypłacających dywidendy FINN-ów. Z drugiej strony FINN-y pozwoliłyby Polakom na bezobsługowe inwestowanie na rynku mieszkaniowym z niewielkimi wymaganiami odnośnie inwestowanej kwoty. Wystarczyłoby bowiem kupić pojedynczą akcję firmy zajmującej się wynajmem. Taka oferta bez wątpienia spotkałaby się z dużym zainteresowaniem inwestorów.

Bartosz Turek, główny analityk HRE Investments

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2705 gości

![]()