Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zbyt wcześnie jeszcze na podsumowanie wyników całego sektora telekomunikacyjnego na GPW, albowiem nie wszystkie należące doń firmy zdążyły już opublikować swoje raporty finansowe za rok 2013. Z drugiej strony, od dłuższego czasu znane są już wyniki dwóch firm, które można uznać za najbardziej znane, najistotniejsze dla sektora, a zarazem dość konkurencyjne wobec siebie.

Mowa tu oczywiście o Orange Polska i Netii. Firmy te są choćby dlatego istotne, że mają spory udział w portfelu wskaźnika WIG-Telekomunikacja. Oczywiście Orange dominuje: jej udział to aż 75,6 proc., w przypadku Netii to jedynie 17,38 proc., ale zauważmy, że w takim razie czterem pozostałym firmom (Midas, Hawe, MNI, Hyperion) przypada wspólnie tylko trochę ponad 7 proc.

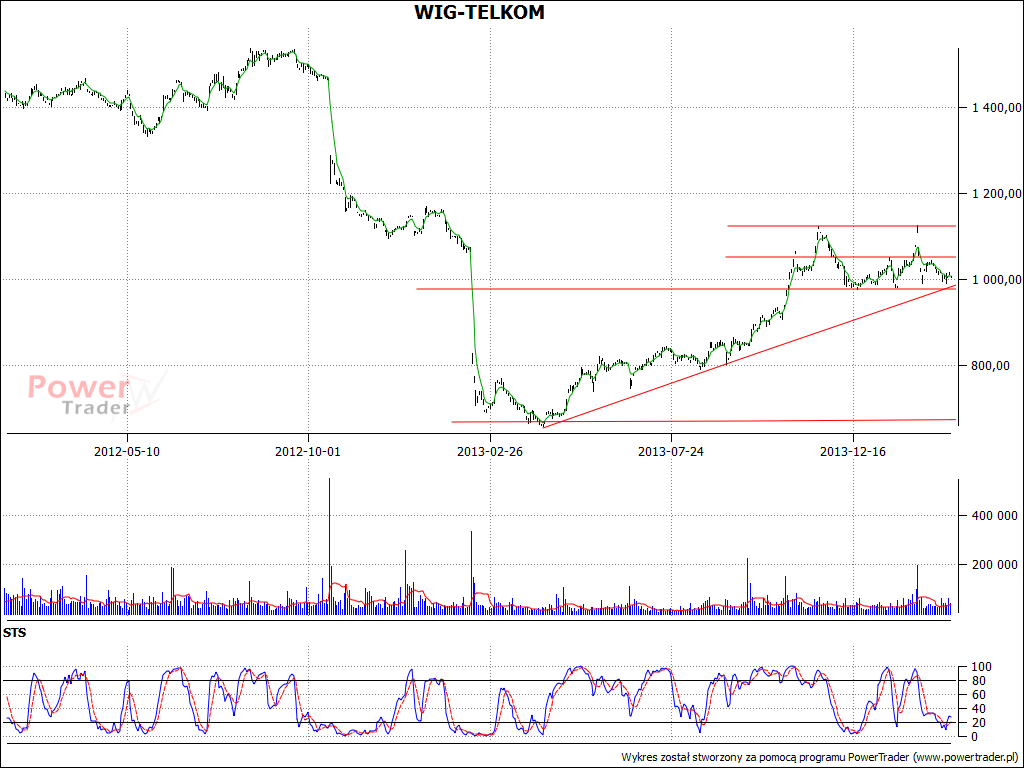

W tym kontekście nie dziwi nas fakt, że wykres indeksu sektorowego w dużej mierze odbija to, co dzieje się na notowaniach Orange:

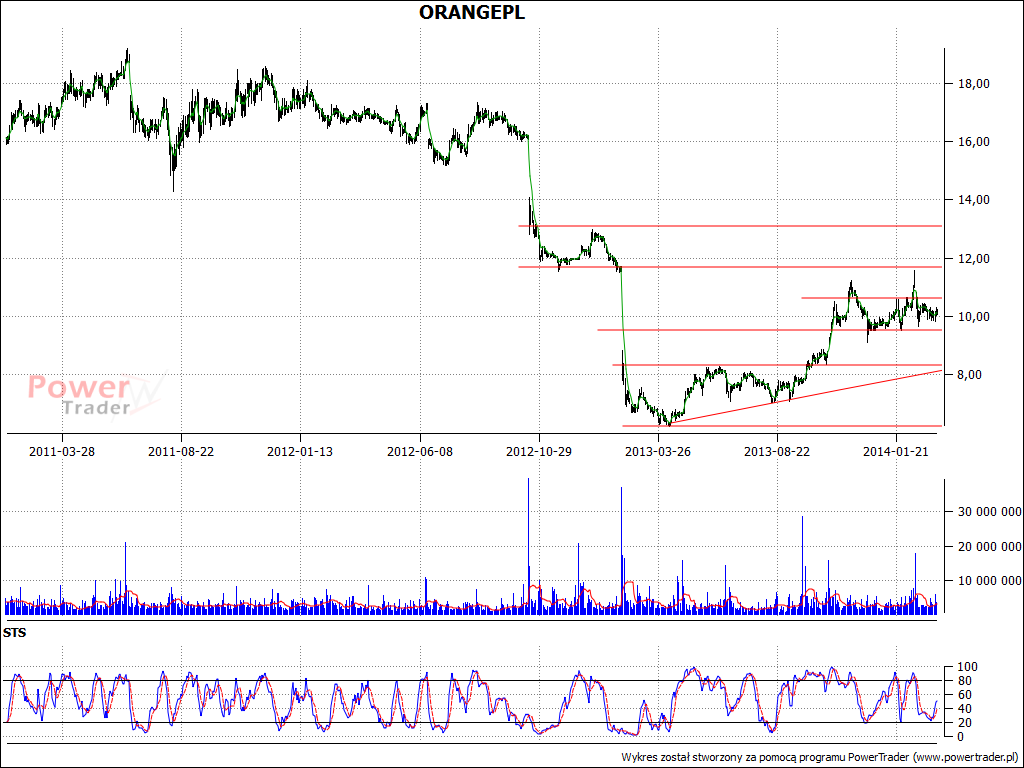

Jak widać, kryzysowa była wczesna wiosna roku 2013. Wskaźnik schodził wówczas nawet poniżej 660 pkt (początek kwietnia). Był to czas, gdy papiery Orange można było nabyć za mniej niż 6,30 zł (jeszcze w styczniu 2013 kosztowały ok. 12 zł, a jesienią 2012 cena przekraczała 16 zł). Papiery Netii wyceniano w tym czasie na ok. 4,10 – 4,30 zł – nisko, aczkolwiek już nieco wyżej niż w lutym, gdy kurs osuwał się poniżej 4 zł.

W ostatnich czasach wykres WIG-Telekomunikacji oscyluje w okolicy 1000 pkt, a więc znacznie wyżej niż przed rokiem. Z drugiej strony, w listopadzie 2013 i lutym 2014 wykraczał nawet powyżej 1120 pkt, ostatecznie jednak popyt nie wykazał dostatecznej mocy.

Obu firm, na których wyniki spojrzymy, nie trzeba w zasadzie przedstawiać. Orange znana była przez dekady jako Telekomunikacja Polska – i zapewne do dziś wielu użytkowników czy graczy giełdowych używa tej nazwy. Netia wywodzi się z powstałej w roku 1990 firmy R.P. Telekom. Debiut giełdowy Netii nastąpił w roku 2000, Telekomunikacja Polska była na parkiecie nieco dłużej – od jesieni roku 1998. Obie firmy oferują szeroki zakres usług i produktów telekomunikacyjnych: np. dostęp do internetu (a także internet mobilny), telefonię stacjonarną, usługi telewizyjne, telefonię internetową (voip) etc. Orange Polska jest także operatorem sieci cyfrowej telefonii komórkowej o nazwie Orange (na początku funkcjonowała jako Idea, ale markę zmieniono w 2005 roku).

Netia, opisując swą działalność w najnowszym raporcie okresowym, wyjaśnia m.in., że "jest największym alternatywnym operatorem świadczącym przewodowe usługi telefoniczne w Polsce". Netia nie tylko konkuruje z Orange, ale i współpracuje, np. zawarła z Orange (wtedy jeszcze TP SA) umowę na temat dostępu typu bitstream i "w styczniu 2007 rozpoczęła sprzedaż usług szerokopasmowego dostępu do internetu poprzez sieć Orange Polska", a potem także "sprzedaż usług głosowych dla klientów Orange Polska SA, którzy mają wnosić opłaty zarówno abonamentowe, jak i za połączenia na rzecz Netii". Netia tymczasem "ponosi opłaty za wynajem łączy na rzecz Orange Polska".

Usługi telefonii komórkowej Netia zaczęła prowadzić jesienią roku 2008 – na podstawie umowy z firmą P4 sp. z o.o. Netia hurtowo nabywa od niej usługi i odsprzedaje pod własną marką. Warto też pamiętać, że w roku 2011 netia kupiła firmę Telefonia DIALOG S.A. (po czym przekształciła ją w sp. z o.o.), a w 2013 kupiła od UPC Polska sp. z o.o. infrastrukturę telewizji kablowej (docierającą do 446 tys. lokali w Warszawie i Krakowie).

Co do Orange Polska, to grupa ta, jak wspomnieliśmy, świadczy usługi komórkowe i stacjonarne w obszarze telefonii, zajmuje się też dostępem do internetu i telewizji, a poza tym dzierżawi łącza, sprzedaje sprzęt telekomunikacyjny etc.

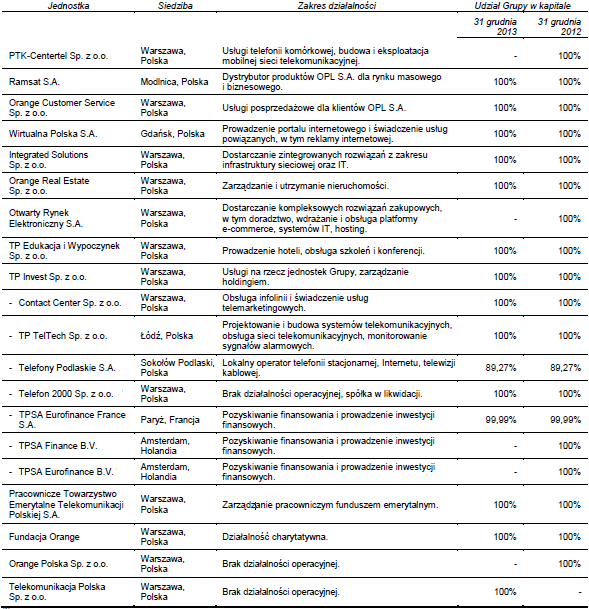

Takie spółki wchodzą w skład grupy kapitałowej Orange:

(źródło: raport Emitenta)

Warto mieć na uwadze, że PTK Centertel połączyła się z Orange Polska, Wirtualna Polska ma zostać sprzedana, Otwarty Rynek Elektroniczny S.A. to podmiot sprzedany w 2013, a dwie spółki holenderskie wykreślono z tamtejszego rejestru handlowego w ubiegłym roku.

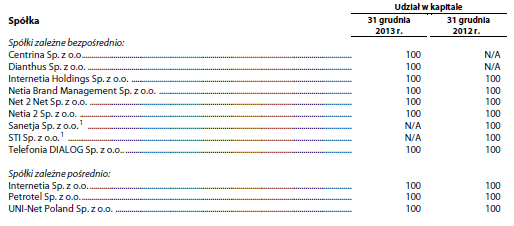

Oto analogiczna tabela dla Netii:

(źródło: raport Emitenta)

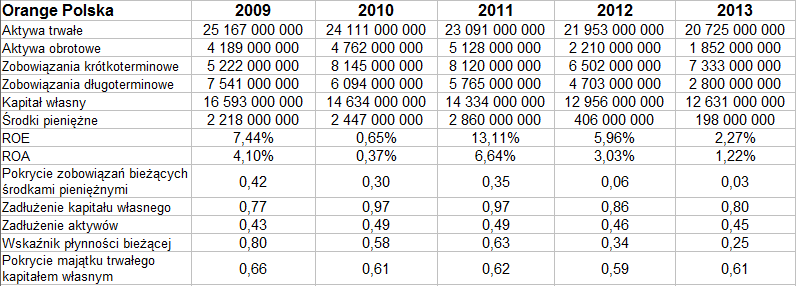

Czas spojrzeć na skonsolidowane rezultaty finansowe obu firm za okres pięciu ostatnich lat. W przypadku Orange Polska rzecz przedstawia się następująco:

Tak natomiast wyglądały wyniki Netii:

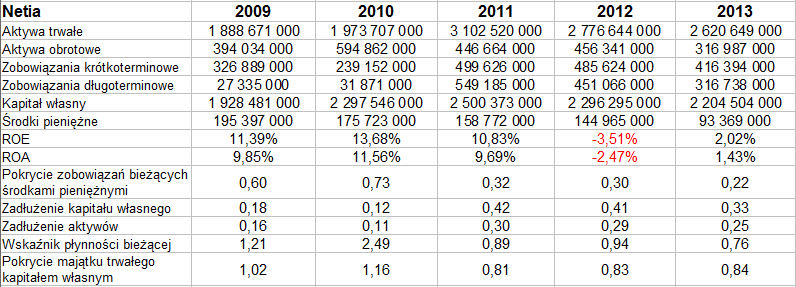

Oczywiście już na pierwszy rzut oka widać, że Orange Polska jest wciąż przedsiębiorstwem dużo większym niż Netia. Przeciętne roczne obroty Netii to 1,66 mld zł, w Orange było to natomiast 14,85 mld zł. Aktywa trwałe Orange pod koniec roku 2013 opiewały na 20,72 mld zł, w Netii na 2,62 mld zł. Majątek obrotowy większej ze spółek przekraczał 1,85 mld zł, w mniejszej nie był wyższy niż 317 mln zł. W obu firmach tak aktywa trwałe, jak i bieżące, zmniejszyły się w porównaniu z rokiem 2012.

Co do przychodów, to te również uległy redukcji – w Orange o 1,22 mld zł, tj. o ok. 8,6 proc., w Netii o 245,34 mln zł, tj. o 11,6 proc. Jeśli chodzi o zyski i straty, to Netia zakończyła rok 2012 ze stratami – netto i operacyjną (choć miała dodatni EBITDA). W roku 2013 wyszła na plus, ale EBIT stanowił jedynie 4,94 proc. przychodów, zaś wynik netto 2,47 proc. Dla porównania, w roku 2011 było to odpowiednio 18,70 proc. i 15,37 proc.

W tabeli zysków i strat Orange nie widać czerwonego koloru, ale z drugiej strony rok 2013 nie był tu czasem poprawy rezultatów. W 2012 rentowności EBIT i netto wynosiły 11,13 proc. i 6,05 proc., rok później już tylko 6,10 proc. i 2,28 proc. Dla porównania, w 2011 odpowiednie wartości były równe 14,86 proc. i 12,85 proc.

Truizmem byłoby w tym kontekście przypominanie dwóch znaczących przecen kursu akcji Orange, które wiązały się ze słabymi wynikami. W październiku 2012 akcje potaniały po tym, gdy obniżono prognozy przychodów firmy za trzeci kwartał tegoż roku, w lutym 2013 kolejna przecena była wywołana drugim cięciem dywideny (z 1 zł do 0,5 zł) oraz słabymi rezultatami za czwarty kwartał 2012.

Choć Orange to ogromna spółka i grupa kapitałowa, to jednak nie ma zbyt wiele pieniędzy w stosunku do zobowiązań bieżących. Ściślej: wskaźnik notował świetne poziomy w latach 2009-2011, ale w 2012 zszedł do 0,06 pkt, rok później do 0,03 pkt. Innymi słowy, posiadane przez przedsiębiorstwo pieniądze wystarczały na pokrycie tylko 3 proc. długów krótkoterminowych. Zobowiązania ogółem nie przekraczały kapitału własnego, co jest pozytywne. Nie była natomiast zachowana złota reguła bilansowa, ale to akurat – jak widać w ostatnim wierszu tabeli danych bilansowych – stałe zjawisko w Orange Polska i stąd zapewne akceptowalne w jakimś stopniu. Bardziej niepokoi to, że systematycznie obniża się poziom wskaźnika płynności bieżącej: w 2009 było to 0,80 pkt, w 2011 0,49 pkt, a w 2013 już tylko 0,25 pkt.

Netia zachowywała w latach 2012 – 2013 dużo wyższe poziomy wskaźnika pokrycia długów krótkoterminowych pieniędzmi (0,30 pkt i 0,22 pkt), choć i tu trend jest spadkowy. Złota reguła, tj. pokrycie majątku trwałego kapitałem własnym, była zachowana w latach 2009 – 2010, potem nie, ale wskaźnik notował wyższe poziomy niż w Orange – i rósł (z 0,81 pkt w 2011 do 0,84 pkt w 2013). Wskaźnik płynności bieżącej też był wyższy niż u giganta-konkurenta (0,94 pkt w 2012, 0,76 pkt w 2013), choć aktywa obrotowe i tak nie pokrywały w pełni zobowiązań krótkoterminowych. Całość zobowiązań pokrywał natomiast kapitał własny, ze sporym naddatkiem zresztą (pod koniec 2013 opiewał na 2,2 mld zł, zobowiązania były cztery razy niższe).

Wyniki Orange za rok 2013 spowodowały obniżkę cen akcji tej firmy, o czym pisaliśmy w odrębnym tekście. Inwestorzy oczekiwali wyższych obrotów za sam IV kwartał, opierając się na prognozach analityków. Co więcej, kwartał ów był czasem straty, ta wyniosła (netto) 102 mln zł – przez co była wyższa od oczekiwań. Wyniki te były słabsze od tych z października, listopada i grudnia roku 2012 (wtedy np. notowano 51 mln zł zysku netto). Orange zatem cały czas zmaga się z własną kondycją i realiami rynkowymi (ta kondycja jest zresztą w pewnej mierze ich pochodną), ale prezes Duthoit jest przekonany, że realizacja strategii przynosi już efekty i działalność komercyjna Orange się ożywia.

Pod koniec listopada 2013 zdarzało się, że za akcję Netii trzeba było dać nawet 5,72 zł, ale od tego czasu mamy trend spadkowy. Wczoraj, 10 marca, zamknięcie nastąpiło na 4,61 zł. To już testowanie linii trendu, jej przebicie mogłoby poprowadzić kursy do 4,50 zł, a przebicie tej linii byłoby wyraźnym osłabieniem. Być może jednak uda się obronić trend, szczególnie że wyniki za rok 2013 były niezłe w zestawieniu z tymi z 2012. Owszem, obroty spadły, ale był to w dużej mierze skutek utraty klientów nisko-marżowych, a przecież równocześnie wypracowano zyski (a nie straty – jak w 2012).

Dodajmy na koniec, że w Netii niedługo zmieni się prezes – Mirosław Godlewski, pełniący tę funkcję od roku 2007, będzie ją wykonywał tylko do 31 sierpnia 2014. W Orange z kolei, jak pamiętamy, prezes zmienił się w ubiegłym roku – Macieja Wituckiego zmienił Bruno Duthoit.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2826 gości

![]()