Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Określenie wartości przedsiębiorstwa nie jest zadaniem łatwym. Głównym problemem wcale nie musi być złożoność rachunków. Ważniejsze jest raczej dobranie odpowiedniej metody, a to z konieczności wiąże się z pewną dozą subiektywizmu. Oczywiście nic nie stoi na przeszkodzie, by dokonać analizy na kilka sposobów i później porównać otrzymane wyniki.

Zasadniczo metody wyceny wartości przedsiębiorstwa dzielimy na majątkowe i dochodowe. Jedne i drugie stosować należy w przypadku, gdy dysponujemy wiedzą na temat wyników finansowych i pozycji bilansowych firmy z ostatnich kilku lat (przynajmniej z trzech) oraz orientujemy się z grubsza w kwestii jej planów na przyszłość.

W metodach majątkowych wartość firmy ocenia się na podstawie jej materialnej substancji. Pomija się sytuację finansową przedsiębiorstwa, jego pozycję na rynku i zależności pomiędzy składnikami majątku. Wycena polega po prostu na zsumowaniu wartości poszczególnych składników majątku (co też można zrobić na kilka sposobów, o czym za chwilę). Korzysta się przy tym z „oficjalnych” danych dostępnych w przedsiębiorstwie. Wycena tego rodzaju, choć ma swoje wady, to jednak stanowi podstawę dla dalszych rozważań, a więc np. do stosowania metod dochodowych.

Trzy główne metody majątkowe to księgowa, odtworzeniowa oraz upłynnienia.

W metodzie księgowej wartość przedsiębiorstwa pojęta jest jako różnica pomiędzy wartością aktywów (trwałych i obrotowych), a zobowiązaniami (długoterminowymi oraz krótkoterminowymi). Na wartości tej często nie można w pełni polegać, ponieważ jest ona bardzo wrażliwa na zmianę cen środków trwałych i ich amortyzację, a więc pośrednio na inflację. Metoda księgowa nie uwzględnia także ukrytych aktywów i pasywów (do tych pierwszych zalicza się np. atrakcyjną lokalizację firmy i jej pozycję rynkową, do tych drugich m.in. roszczenia sporne).

Metoda odtworzeniowa opiera się na sprawdzeniu, jakie nakłady i koszta należałoby ponieść w dniu wyceny, aby odtworzyć majątek identyczny (czy też możliwie podobny) pod względem rzeczowym z majątkiem badanej spółki. Można to zrobić na sposób szczegółowy lub wskaźnikowy. W tym pierwszym przypadku szuka się obecnych cen składników majątku przy uwzględnieniu zmian ich wartości (np. przez zużycie), przy czym ta ostatnia kwestia to pole do popisu dla ekspertów-rzeczoznawców. Drugi sposób to ustalenie wskaźników wzrostu cen i wskaźników przeciętnego rzeczywistego zużycia majątku.

Przewaga metody odtworzeniowej nad księgową zasadza się na tym, że pozwala bardziej zbliżyć wartość przedsiębiorstwa do wartości rynkowej. Mankamentem jest pracochłonność, czasochłonność i kłopoty z oceną stanu technicznego środków trwałych, jak również niedostateczne informacje na temat cen.

Metoda upłynnienia, zwana też likwidacyjną, pokazuje, ile moglibyśmy uzyskać, gdybyśmy sprzedali majątek przedsiębiorstwa podczas aukcji lub przetargu (odlicza się od tego koszty likwidacji i zwolnienia pracowników). Ta metoda zasadza się więc na obliczeniu, ile minimalnie powinien właściciel firmy żądać za nią w przypadku sprzedaży. Często stosuje się ją w przypadku przedsiębiorstw zagrożonych upadłością lub takich, w których proporcja między zyskiem i wartością środków trwałych oraz obrotowych jest niższa od średniej rynkowej.

Metody dochodowe wyceny wartości przedsiębiorstwa nie biorą pod uwagę majątku firmy, koncentrują się natomiast na możliwych do wypracowania (w pewnym okresie czasu) dochodach. Ten sposób myślenia o wartości firmy może przynieść fałszywe rezultaty w przypadku badania spółek, które nie przynoszą obecnie zysków, a tym bardziej wśród tych, o których wiem, że w najbliższym czasie nie będą zyskowne. Bądź co bądź nie oznacza to przecież, że nie mają one żadnej wartości. Z drugiej strony w przypadku firm, które przynoszą zysk i skoncentrowane są na wypracowywaniu zysku podejście dochodowe jest bardzo istotne, ponieważ pozwala oceniać potencjalnym inwestorom sens angażowania środków w daną firmę.

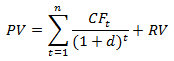

Dwa główne rodzaje metod dochodowych to metody wyceny na podstawie zdyskontowanych strumieni dochodów i zysków oraz metody wyceny wielokrotnej. Ta pierwsza grupa ocenia wartość przedsiębiorstwa przez pryzmat dochodów, jakie będzie ono przynosić w przyszłości. Na przykład w metodzie DCF (Discounted Cash Flow) szacuje się i dyskontuje przyszłe przepływy pieniężne, aby określić ich wartość bieżącą. Główny wzór, jaki się tu stosuje, wygląda następująco:

Przyjmujemy oznaczenia: PV – wartośc przedsiębiorstwa; CFt – zakładane przepływy pieniężne w okresie t, d – stopa dyskontowa, RV – wartość końcowa (rezydualna).

CF opisać można wzorem:

Przyjęte oznaczenia: S – wolumen sprzedaży, Ks – koszty sprzedaży (z amortyzacją, ale bez odsetek od kredytów), A – amortyzacja, P – podatki naliczane od zysku, ΔKo– przyrost kapitału obrotowego, Ni – nakłady inwestycyjne przeznaczone na środki trwałe.

Wyróżnia się pięć wariantów DCF, a mianowicie metody FCFE (Free Cash Flows to Equity, przepływów pieniężnych dla właścicieli kapitału), APV (Adjusted Present Value, skorygowanej wartości bieżącej), WACC (Weighted Average Cost Of Capital, średniego ważonego kosztu kapitału), TCF (Total Cash Flow, totalnych przepływów pieniężnych) oraz FCFF (Free Cash Flow To The Firm, przepływów przedsiębiorstwa jako całości). Nie będziemy jednak ich tu szczegółowo omawiać.

W metodach wyceny wielokrotnej (mnożnikowych) porównuje się przedsiębiorstwo z innymi działającymi na rynku, w szczególności istotne są te notowane na giełdzie. Dobiera się określony wskaźnik, wyznacza jego wartości dla naszej firmy i mnoży przez mnożnik, którym na ogół jest albo relacja cen do zysków, albo stopa dywidendy.

Przy mnożniku cenowo-dochodowym stosuje się wzór:

Oznaczenia: W – wartość przedsiębiorstwa, Z – jego roczny zysk netto, P/E – mnożnik cenowo-dochodowy.

Gdy liczymy na podstawie dywidendy, wówczas dysponujemy wzorem:

Oznaczenia:

Zt to zysk przedsiębiorstwa w okresie t, z to stopa wzrostu zysku przedsiębiorstwa w danym okresie pojęta jako iloczyn stopy dyskontowej r i odsetka zysku zatrzymanego w przedsiębiorstwie na inwestycje, oznaczonego literą e. Podany wzór to tzw. model Gordona.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4289 gości

![]()