Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zaprezentujemy dwie podstawowe formuły dotyczące księgowania leasingu i obliczania wysokości jego rat. Będzie nas interesować raczej matematyczna strona zagadnienia, ale oczywiście trudno pominąć uwarunkowania prawne.

Formalnie rzecz biorąc, leasing to kontrakt służący finansowaniu inwestycji w ten sposób, że inwestor otrzymuje dostęp do aktywów trwałych, ale nie musi ich kupować. Leasingodawca przyznaje leasingobiorcy pewne aktywo, a ściślej: prawo do jego użytkowania (w określony sposób oraz w uzgodnionym czasie) w zamian za strumień płatności.

Często wyróżnia się leasing operacyjny i finansowy. Ten pierwszy to umowy na krótki czas, skonstruowane w taki sposób, iż zarówno ryzyko, jak i korzyści wynikające z prawa własności do dzierżawionego aktywa pozostają przy leasingodawcy. To właśnie on (czyli strona wydzierżawiająca) pozostaje w pełni właścicielem aktywa (co wykazuje w bilansie) oraz amortyzuje ów obiekt. Dzierżawca ponosi jedynie koszty opłat leasingowych, a obiekt wprowadza do ewidencji pozabilansowej.

W leasingu finansowym związek pomiędzy obiektem a dzierżawcą jest dużo bliższy - z konieczności słabnie przez to relacja pomiędzy obiektem a wydzierżawiającym. Przyjmuje się np., że leasingodawca wyksięgowuje ze swej ewidencji wartość aktywa (podczas gdy do swojego bilansu wpisuje ją dzierżawca). To dzierżawca amortyzuje aktywo, a zazwyczaj po zakończeniu leasingu otrzymuje je na własność - lub ma taką możliwość. Okres dzierżawy trwa co najmniej 50 - 75 proc. czasu trwania życia ekonomicznego obiektu, a ustalona z góry suma płatności leasingowych to co najmniej 90 proc. faktycznej wartości środka trwałego, którego dotyczy umowa. Taki przynajmniej jest najczęściej spotykany standard.

*

Płatności leasingowe, świadczone przez inwestora na rzecz strony wydzierżawiającej, składają się z dwóch części. Pierwsza to tzw. uczciwa wartość dzierżawionego aktywa (czyli taka, przynajmniej teoretycznie, za którą obiekt ten dałoby się sprzedać nabywcy). Druga to poniekąd oprocentowanie kredytu leasingowego: czyli cykliczne opłaty dzierżawne.

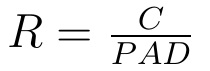

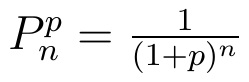

Jak zapowiedzieliśmy na początku, przedstawimy dwa wzory. Pierwszy można uznać za podstawowy i jest to tzw. klasyczna kalkulacja płatności dzierżawnych. Przyjmuje się pewną stopę dyskontową oraz cenę (wartość) dzierżawionego aktywa i następnie wykonuje następującą formułę:

Oczywiście trzeba wyjaśnić te oznaczenia. Otóż R to rata (płatności leasingowych), C to cena aktywa, natomiast PAD liczymy tak:

Tu z kolei trzeba rzec, iż p to roczna stopa dyskonta, zaś n to liczba rat (np. rocznych czy kwartalnych).

Wyobraźmy sobie następujący przykład:

1) Umowa zawarta na 4 lata (płatności roczne z wyprzedzeniem, tj. na początku każdego roku dzierżawy).

2) Dzierżawiony obiekt wart jest 13600 zł.

3) Oprocentowanie leasingu to 8 proc.

4) Finalnie obiekt przechodzi na własność leasingobiorcy.

Obliczmy ratę na podstawie powyższych danych:

Wyszło nam w przybliżeniu 3801,5 zł za każdy rok. Otóż 3801,5 * 4 to 15206 (zł).

*

Powyższy schemat zakładał, iż na końcu dzierżawione aktywo zostało przekazane dzierżawcy bez żadnej dodatkowej płatności. Nierzadko jednak wprowadza się tzw. opcję zakupu. Wówczas, jak to ujmują M. Gmytrasiewicz, A. Karmańska i I. Olchowicz, "raty płatności leasingowych zawierają w sobie ustaloną z góry cenę tego aktywu na koniec dzierżawy, traktowaną jako składnik ostatniej raty płatności leasingowych". Poniżej prezentujemy formułę, przy pomocy której w takiej sytuacji liczy się ostateczną cenę leasingowanego przedmiotu (a nie ratę - z uprzednio ustalonej raty się tu korzysta):

Otóż D to cena dzierżawionego aktywa, C to wspomniana wyżej cena zakupu na koniec dzierżawy, a poza tym:

Załóżmy teraz, że mamy te same dane co w pierwszym przykładzie, ale do tego dochodzi cena sprzedaży leasingowanego środka trwałego, ustalona na poziomie 1250 zł. Jest ona dość niska: ale to nie powinno nas dziwić, chodzi przecież o obiekt, który inwestor kupuje po kilku latach płacenia rat - i po kilku latach używania.

Nasze obliczenia wyglądają teraz tak:

Dodajmy, że u M. Gmytrasiewicz et al. podejście to komentowane jest następująco: "Taki sposób liczenia płatności leasingowych zakłada stały poziom rat przy zmiennej ich strukturze wewnętrznej, zarówno w odniesieniu do wysokości spłat kredytu leasingowego, jak i do oprocentowania kredytu". Czasami stosuje się również inną metodę: stałą ratę spłaty kredytu i zmienne jego oprocentowanie w przeciągu lat.

Adam Witczak

BIBLIOGRAFIA:

M. Gmytrasiewicz, A. Karmańska, I. Olchowicz, "Rachunkowość finansowa", Difin 1999.

D. J. Leagh, "Zarządzanie finansami", Polskie Wydawnictwo Ekononomiczne 1999.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2543 gości

![]()