Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ocena wartości przedsiębiorstwa - z perspektywy zarządu, akcjonariuszy czy kontrahentów - to szerokie i złożone zagadnienie. W każdym razie staje się ono takie, gdy mówimy o średnich i dużych przedsiębiorstwach, w szczególności giełdowych.

Ile warta jest spółka i jak właściwie rozumieć pojęcie wartości firmy? Które czynniki uwzględniać, gdy chce się porównywać jedno przedsiębiorstwo z drugim - czy tym bardziej z całym portfelem?

Na pierwszy rzut oka moglibyśmy np. zmierzyć aktywa i naiwnie sądzić, że im większe, tym lepiej. Wiemy jednak, że aktywa to tylko inne spojrzenie na pasywa, te zaś mogą w dużym stopniu składać się z zadłużenia. Ale z zadłużeniem sprawa też nie jest prosta - nie można powiedzieć, że firma z bardzo niskim stanem zobowiązań zawsze jest 'lepsza' czy 'więcej warta' od tej ze stanem nieco wyższym.

Można porównywać zyski przedsiębiorstw lub raczej ich rentowności, lecz i to nie wyczerpuje zagadnienia. Z kolei wycena rynkowa, rozumiana jako iloczyn liczby akcji przez ich kurs, zmienia się codziennie, podlega trendom, fluktuacjom, atakom spekulacyjnym, jest wrażliwa na pogłoski itd. Rodzi się też pytanie o to, czy myślimy jedynie o wzroście kursu czy również o dywidendach. Czy interesuje nas trading czy długoterminowa inwestycja? I tak dalej.

Tego rodzaju dywagacje można prowadzić dużo dłużej. Na szczęście mądrzy ludzie wymyślili co najmniej kilka głównych narzędzi do pomiaru wartości przedsiębiorstwa. Każde mówi o czym innym (przynajmniej do pewnego stopnia) i korzysta z innych danych - ale właśnie dlatego warto używać całej puli wzorów. Dzięki temu będzie można spojrzeć na rzecz z różnych stron.

Pierwszym narzędziem, które omówimy, jest EVA (Economic Value Added). Choć wzór tego wskaźnika zdaje się być bardzo prosty, to jednak EVA jest (jako znak handlowy) konceptem zastrzeżonym przez firmę Stern Stewart & Co., która zalicza go do swoich najważniejszych osiągnięć. EVA opiera się na złożeniu, że wartość przedsiębiorstwa pojmować należy jako sumę zainwestowanego kapitału powiększonego o premię.

Nawiasem mówiąc, wspomniany wzór tak naprawdę staje się bardziej złożony, gdy zaczniemy wyliczać jego poszczególne wskaźniki. W każdym razie ogólna postać jest następująca:

Jak rozumiemy wykorzystane tu oznaczenia? Spójrzmy:

- NOPAT - zysk operacyjny netto po opodatkowaniu (za okres t, np. za dany rok). Tu można dodać, że chodzi o EBIT obniżony o podatki. To o tyle istotne, że EBIT w rozumieniu sprawozdawczości amerykańskiej nie jest do końca tym samym, co 'zysk operacyjny' w Polsce. EBIT można pojmować jako wynik operacyjny zwiększony o przychody i koszty z działalności pozostałej (nieoperacyjnej) liczony bez kosztów finansowych netto i kosztów podatkowych.

- WACC to średni ważony koszt kapitału w okresie t. Oblicza się go według następującej formuły:

Ta natomiast powstaje z wzoru, który nie uwzględnia stopy podatku dochodowego:

Tu jednak znów mamy kilka oznaczeń, które trzeba sobie przybliżyć:

- E to po prostu equity (kapitał własny)

- D to debt (kapitał obcy, a więc zadłużenie)

- Ke to koszt kapitału własnego

- Kd to koszt kapitału obcego

- T to stopa podatku

Koszt kapitału obcego można oszacować jako następujący iloraz: koszty z tytułu zaciągniętych kredytów i pożyczek / zobowiązania oprocentowane. Dokładniejsze byłoby jednak obliczenie średniej ważonej z kosztów wszystkich pożyczek.

Koszt kapitału własnego oblicza się z następującej równości:

Ke = stopa wolna od ryzyka + beta x (premia za ryzyko)

Premię za ryzyko można rozumieć jako różnicę pomiędzy stopą zwrotu z portfela rynkowego (np. indeksu giełdowego, jak WIG czy WIG20) a stopą wolną od ryzyka. Zapewne można żądać też innej, arbitralnie dobranej dla przedsiębiorstwa premii.

Współczynnik beta ma w zamierzeniu oddawać zmienność cen akcji przedsiębiorstwa na tle zmienności całego indeksu. Wyższe wartości bety oznaczająco większą zmienność kursu, a przez to - większe ryzyko. Dla uproszczenia przyjmujemy tu, że mówimy o spółkach publicznych, obecnych na giełdzie - i pomijamy sposób wyliczenia współczynnika dla podmiotów niepublicznych.

Dla spółek giełdowych wzór jest taki:

W liczniku mamy kowariancję, w mianowniku wariancję. Jak interpretujemy oznaczenia?

- rit to stopa zwrotu akcji naszej spółki w okresie t

- rmt to rynkowa stopa zwrotu w okresie t (z indeksu)

- ri z górną kreską - to średnia stopa zwrotu akcji spółki w ciągu n okresów

- rm z górną kreską - to średnia rynkowa stopa zwrotu z n okresów

Wyjdźmy z tego zagnieżdżenia i wróćmy do głównych oznaczeń:

- IC to kapitał zainwestowany w firmę u progu badanego okresu (ew. na koniec okresu wcześniejszego, o ile nie zachodzi żadna szczególna różnica). Stąd oznaczenie ICtBEG (od beginning). Wielkość IC liczy się zwykle jako sumę aktywów trwałych i kapitału obrotowego netto czy też – aktywów trwałych i obrotowych, pomniejszonych o zobowiązania bezodsetkowe.

EVA ma wyjaśniać, czy i ewentualnie w jakim zakresie zysk firmy przewyższa całkowity koszt kapitału. A zatem: jaka jest różnica pomiędzy uzyskanym dochodem a kosztem, który poniesiono, by ów dochód wygenerować. Wiedza ta jest ważna nie tylko dla zarządu, ale i dla akcjonariuszy. Zależy im bowiem, aby kapitał własny przynosił dochody wyższe od tych, które daje alternatywna inwestycja wolna od ryzyka.

Jeżeli władze przedsiębiorstwa chcą poprawić EVA, to powinny systematycznie obniżać koszt kapitału i zwiększać NOPAT, a poza tym redukować pulę aktywów netto, by ograniczyć zapotrzebowanie na kapitał.

Wskaźnik ten ma pewne wady. Na przykład ujmuje kapitał w wartości nominalnej, nie zaś rynkowej. Poza tym jest podatny na manipulacje wielkością EBIT (np. przy pomocy różnych sposobów wyceny zapasów). Pomija się również przychody z działalności finansowej. Co więcej, nawet wyznaczanie kosztu kapitału ma w sobie pewien poziom arbitralności.

Dodajmy, że EVA można zapisywać również takim wzorem:

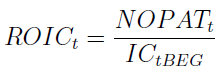

ROIC, jak łatwo wykazać, definiowany jest następująco:

Otóż tenże ROIC to tzw. Return on Invested Capital - rzeczywista stopa zwrotu z zainwestowanego kapitału. Tym samym EVA prezentuje się jako iloczyn dwóch wielkości: kapitału zainwestowanego u progu okresu oraz różnicy dwóch stóp, tj. rzeczywistej (ROIC) i żądanej przez inwestorów (WACC).

*

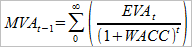

Drugi wskaźnik firmy Stern Stewart & Co. to MVA (Market Value Added). Wygląda on tak:

Przez MVtEND rozumiemy rynkową (giełdową) wartość przedsiębiorstwa na koniec okresu (roku) t. Z kolei ICtEND to wartość księgowa kapitału w tym samym momencie.

A zatem MVA to po prostu różnica pomiędzy wartością rynkową i księgową. Z drugiej strony, można ją interpretować także w nieco inny sposób - jako sumę przyszłych wielkości EVA, zdyskontowana stopą WACC. Mówi o tym poniższy wzór:

Widzimy, że jest to wartość obecna wszystkich wartości EVA, które miałyby być generowane w przyszłości. Jest ona matematycznie równoważna wartości wskaźnika NPV. Co do interpretacji, to żąda się, by MVA był dodatni i możliwie wysoki. Bywa tak, że EVA sprawia kiepskie wrażenie, ale już MVA jest niezły - co sugeruje, że inwestorzy wyceniają przyszłość przedsiębiorstwa w optymistyczny sposób.

*

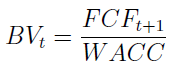

Trzeci wzór to SVA:

Podobnie jak przy EVA, pojawia się tu WACC. Mamy jednak także i inne symbole:

- OFCFt to przepływy gotówkowe z działalności operacyjnej za okres t

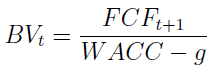

- BVt to tzw. wartość bazowa czy też rezydualna firmy na koniec okresu t. Można ją interpretować jako wartość firmy w pierwszym okresie objętym prognozą szczegółową. Inni używają następującego określenia: wartość inwestycji przy założeniu, że wynik utrzymany w ostatnim okresie zostanie utrzymany w nieskończoność. W praktyce stosuje się dwa wzory:

W pierwszym, jak widać, przyjmuje się, że przepływy gotówkowe (FCF) będą w dłuższym horyzoncie czasowym stałe. W modelu drugim przyjmuje się, że będą rosły według stałej stopy g. Określa się ją mianem stopy stabilnej (stable growth rate). Zasadniczo zakłada się, że nie przekracza ona stopy wzrostu całej gospodarki.

*

Następne narzędzie to CFROI, opracowany przez firmę HOLT Value Associates. Skrót oznacza Cash Flow Return of Investment. Ideą jest odzwierciedlenie stopy zwrotu z wszystkich inwestycji dokonanych w spółce. Wzór nie jest trudny:

Przez EBITDA rozumiemy EBIT + amortyzacja, tj. zysk przed potrąceniem amortyzacji, podatków i odsetek od zaciągniętych kredytów. W Polsce często traktuje się EBITDA jako sumę pozycji 'zysk operacyjny' i 'amortyzacja'. IC w powyższym wzorze to zainwestowany w spółkę kapitał.

*

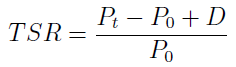

Na koniec przedstawiamy wzór TSR (Total Shareholder Value):

Oznaczenia są takie:

- P0 to cena akcji na początku badanego okresu

- P1 to cena akcji na końcu okresu

- D to wartość wypłaconych dywidend oraz wykupionych akcji własnych.

Wskaźnik ten oblicza się bardzo prosto i niewątpliwie bierze pod uwagę czynniki istotne dla akcjonariuszy. Z drugiej strony, jest mało użyteczny dla zarządu, tj. w wewnętrznym zarządzaniu wydajnością przedsiębiorstwa: nie mówi zbyt wiele o segmentach prowadzonego biznesu. Poza tym da się go zastosować tylko do spółek giełdowych, acz w tym opracowaniu i tak przyjęliśmy, że to one nas interesują.

Adam Witczak

BIBLIOGRAFIA:

M. Melich, Nowoczesne metody wyceny przedsiębiorstw, w: Wycena i zarządzanie wartością firmy, red. A. Szablewski, R. Tuzimek, Poltext 2008.

A. Cwynar, W. Cwynar, Mierniki kreowanej wartości spółki kapitałowej, w: Wycena i zarządzanie wartością firmy, red. A. Szablewski, R. Tuzimek, Poltext 2008.

E. Maćkowiak, Ocena sytuacji finansowej jednostki gospodarczej, w: Elementy mikroekonomii w zarządzaniu obiektami gospodarczymi, red. J. Biolik, Wydawnictwo Akademii Ekonomicznej w Katowicach 1999

A. Kristof, System zarządzania wartością (Value Based Management) a efektywność zarządzania, w: Tendencje w zarządzaniu, Uniwersytet Ekonomiczny w Katowicach 2013.

K. Daszyńska-Żygadło, Wycena przedsiębiorstwa. Podejście scenariuszowe, PWN 2015.

D. Letkowski, Badanie stabilności współczynnika beta akcji indeksu WIG20, w: Innowacje w bankowości i finansach, red. J. Harasim i B. Frączek, Tom II, Studia Ekonomiczne - Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach, Katowice 2014.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2510 gości

![]()