Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zakładamy w zasadzie, że czytelnik posiada najbardziej podstawowe informacje na temat opcji jako specyficznych instrumentów finansowych, którymi obraca się na wielu współczesnych rynkach, w szczególności na giełdach. Kluczowe jest, by wiedzieć, że opcja to prawo – ale nie obowiązek – zrobienia czegoś w wyniku spełnienia się określonych warunków. Zazwyczaj chodzi o prawo do kupienia pewnych dóbr (w możliwie szerokim tego słowa znaczeniu) od drugiej strony kontraktu – albo do sprzedania ich tejże drugiej stronie, która wówczas zobowiązana jest do wystąpienia jako nabywca.

W praktyce kontrakt opcyjny zasadza się na tym, że mamy pewien instrument bazowy – np. parę walutową, indeks giełdowy, kontrakt surowcowy etc. - i termin, w którym będziemy rozliczać opcję. W przypadku opcji kupna chodzi nam oczywiście o to, by nabyć coś możliwie tanio. Jeśli w dniu rozliczenia opcji dolar będzie droższy niż dziś – my będziemy mogli nabyć go od kogoś taniej (jakkolwiek zwykle musimy wcześniej zapłacić za to pewną premię). Jeśli dolar na rynku będzie tańszy, wówczas zaopatrzymy się w niego właśnie na rynku, a opcji nie wykorzystamy (w takim scenariuszu druga strona zarabia – otrzymała bowiem, jak wspomnieliśmy, premię).

Opcje rzeczowe, o których będziemy teraz mówić, na ogół nie są instrumentem finansowym w ścisłym tego słowa znaczeniu. Nie jest to jakiś papier wartościowy czy kontrakt, którym handlowałoby się na giełdzie czy pomiędzy przedsiębiorstwami, bankami itd. To raczej pewien sposób myślenia o inwestycjach podejmowanych przez firmę – a także stosowanie pewnych narzędzi analitycznych, zaczerpniętych właśnie ze świata opcji. Innymi słowy, menedżerowie, analitycy i naukowcy zaczęli w pewnym momencie dostrzegać, że o inwestycjach (takich jak np. wprowadzenie nowego produktu na rynek czy zakup gruntów pod budowę fabryki) można myśleć tak, jak o opcjach.

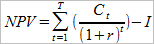

Jakie są tego zalety? Otóż klasyczna wycena inwestycji zasadza się zwykle na tym, że w danym momencie (np. dziś) staramy się określić opłacalność pewnego przedsiębiorstwa, w zasadzie nie biorąc pod uwagę tego, że kolejnych tygodniach, miesiącach, latach zmieniać będą się różne czynniki. Spójrzmy zresztą na wzór określający metodę NPV, czyli metodę wartości bieżącej netto:

Przez Ct rozumiemy przepływ finansowy (spodziewany) w okresie t, stopa dyskontowa to r, czas trwania całego przedsięwzięcia oznaczamy jako T, natomiast nakład początkowy to I. Jak widać, wzór sugeruje, że na podstawie założeń dotyczących przepływów i stopy powinniśmy podjąć teraz decyzję – np. pozytywną, jeśli wartość NPV będzie dodatnia. Nie bierze się tu pod uwagę możliwości odroczenia terminu realizacji projektu w zależności od sytuacji rynkowej, nie uwzględnia się możliwości wprowadzania doń odpowiednich zmian. Nie myśli się o tym, że konkretna inwestycja sama w sobie może nie być opłacalna – ale jej wszechstronność (jeśli mówimy np. o budowie fabryki) umożliwi później elastyczne dopasowywanie się do potrzeb rynkowych.

Kwestie te możemy jednak uwzględniać, jeśli zaczniemy na inwestycję patrzeć jako na opcję. W pewien sposób wyjaśnia nam to już sama klasyfikacja opcji rzeczowych. Wyróżniamy (zasadniczo):

- opcje inwestowania (po prostu – podjęcia pewnego przedsięwzięcia, np. wydobycia węgla)

- opcje na odroczenie inwestycji (rzadziej – na jej przyśpieszenie)

- opcje zmiany skali działalności

- opcje zaniechania (rezygnacji z projektu, jeśli sytuacja rynkowa będzie nieodpowiednia)

- opcje wzrostu (chodzi o wspomniane wyżej sytuacje, w których dany projekt jest wstępem do dalszych przedsięwzięć na nim bazujących)

- opcja switch (tj. adaptacji do nowych warunków poprzez np. zmianę technologii, surowców, typów produktów itd.)

Czytelnik może nam zarzucić, że dotychczasowy opis jest trochę niejasny – i będzie miał trochę racji. Problem jest taki, że opcje rzeczowe najprościej prezentuje się na przykładach, choć z drugiej strony każdy przykład jest nieco inny. Rzecz w tym, że – jak już wspomnieliśmy – nie mamy tu do czynienia z konkretnymi instrumentami finansowymi, ale (tylko i aż) z szukaniem pewnej analogii pomiędzy inwestycją podejmowaną przez przedsiębiorstwo – a klasyczną opcją. W istocie przy opcjach rzeczowych korzysta się zarówno z metod matematycznych stosowanych przy opcjach (nawet z wzoru Blacka-Scholesa, choć w praktyce rzadko), jak i z metod klasycznych (np. NPV), ale zmodyfikowanych.

Rozjaśnijmy nieco sytuację. Otóż klasyczne opcje wyceniane są zwykle na podstawie kilku zmiennych. Dla uproszczenia, weźmy pod uwagę opcję na akcję. Co jest istotne w jej przypadku? Co potraktujemy przy naszym przedsięwzięciu jako analogię?

- cena akcji – w opcjach rzeczowych w to miejsce wstawimy aktualizowaną wartość przyszłych przepływów finansowych

- cena realizacji opcji – odpowiednikiem będzie koszt inwestycji

- czas trwania opcji – jako analogon traktujemy czas trwania naszej opcji rzeczowej, czyli okres, w którym aktualna będzie elastyczność związana z przedsięwzięciem.

- niepewność rynku finansowego – to oczywiście niepewność przyszłych przepływów finansowych z naszej inwestycji

- stopa procentowa wolna od ryzyka – tu nie ma nawet potrzeby czegokolwiek zmieniać

- utracone dywidendy – utracone alternatywne przepływy

Jeśli mówimy o opcji kupna, to naturalnie chcemy dzięki opcji nabyć akcję jak najtaniej – jeśli więc w dniu końcowym na rynku będzie ona po 50 zł, a nasza cena realizacji będzie wynosić 30 zł, to potraktujemy to jako sukces. Stąd też wysoka cena akcji (rynkowa) zwiększa wartość takiej opcji, natomiast wartość ta jest obniżana przez wysoką cenę wykonania (realizacji). Jeśli cena wykonania przekroczy kurs rynkowy instrumentu bazowego, to opcja staje się bezwartościowa. Analogiczne prawidła zachodzą w przypadku opcji rzeczowych.

Wróćmy do naszej klasyfikacji opcji. Otóż, jeśli spojrzymy na opcję inwestowania, to istnieje analogia pomiędzy nią a amerykańską opcją kupna (amerykańska, to taka, którą można zrealizować nie tylko w terminie wygaśnięcia, ale i wcześniej). Instrumentem bazowym będzie wartość korzyści z projektu, a ceną wykonania – koszt inwestycji (nakład). Wartość instrumentu bazowego powinna przekroczyć pewien poziom wyższy od samej tylko ceny wykonania. Wyższy – albowiem realizując opcję w wybranym momencie pozbawiamy się premii z ewentualnych jeszcze większych korzyści w przyszłości (które są niepewne). Premia ta wyraża wartość opcji opóźnienia realizacji przedsięwzięcia, a zatem ideałem byłoby podejmowanie decyzji wtedy, gdy nie opłaca się już jej dalej opóźniać, gdy mamy maksimum możliwych korzyści.

Podobnie wygląda to przy opcji rezygnacji z projektu, gdzie instrumentem bazowym są korzyści z inwestycji, a ceną wykonania – wartość rynkowa tych składników majątku, które są używane przy przedsięwzięciu. Także i tutaj nie chodzi o to, by rezygnować z inwestycji od razu, gdy pierwsza wartość okaże się niższa od drugiej. Warto zostawić sobie pewien margines (oszacować go), w obrębie którego dopuszczać będziemy jeszcze możliwość powrotu projektu do dawnej czy też wyższej wartości.

Wróćmy teraz do analogii pomiędzy parametrami wpływającymi na wartość opcji klasycznej, a ich analogonami dla rzeczowej. Podajmy pewien prosty przykład myślenia kategoriami opcji rzeczowej (źródłowo prezentują go M. Amram i N. Kulatilaka). Otóż firma rozważa kupno prawa do wycinki lasu, po to, by później sprzedać pozyskane w ten sposób drewno. Prawo takie ważne jest przez określony czas, np. przez trzy lata. Mamy pewną cenę wykonania X – a są nią nakłady, jakie trzeba będzie ponieść (koszt wycinki, transportu drewna etc.). Mamy też zakładane przepływy z realizacji całego projektu (oznaczmy je jako S). Otóż opłacalność inwestycji zależy od cen drewna, od tego mianowicie, czy będą wystarczająco wysokie. Ceny te wpływają na S, a inwestycja stanie się opłacalna zasadniczo wtedy, gdy S przekroczy wartość X. Jeśli zakładamy, że proces wycinki można przeprowadzić względnie szybko (w przybliżeniu: niemal natychmiast po podjęciu decyzji o wejściu w inwestycję), to nie musimy podejmować decyzji już dziś, możemy poczekać, aż ceny drewna będą wystarczająco wysokie. Ta możliwość odroczenia to właśnie nasza opcja.

To oczywiście tylko pewne nazewnictwo i sposób myślenia, same w sobie niezbyt odkrywcze, ale przy bardziej złożonych projektach ten sposób myślenia (tudzież techniki wyceny przeniesione ze świata opcji) mogą, zdaniem niektórych managerów, wiele ułatwić.

A. K. Dixit i R. S. Pindyck podają przykład przedsięwzięcia, którym jest możliwa budowa fabryki. Otóż kosztowałoby to I = 1600 (jakichś jednostek pieniężnych). Zakład będzie wytwarzać wyrób, który dziś kosztuje 200, a za rok będzie kosztować albo 300 – albo 100 (prawdopodobieństwo ruchu w jedną lub drugą stronę to w obu przypadkach 50 proc.). Co więcej, któraś z tych dwóch cen pozostanie już na zawsze. Oznacza to, że wartość oczekiwana ceny produktu to 200, czyli tak, jak w roku bieżącym. Bierzemy stopę dyskonta równą 10 proc. Otóż okazuje się, że jeśli policzymy NPV w klasyczny sposób, to jego wartość wyniesie 600. Autorzy sprawdzają jednak, co się wydarzy, jeśli poczekamy rok i zobaczymy, czy produkt jest teraz warto 300, czy tylko 100. Otóż obliczenie wygląda tak:

Różnica jest taka, że uwzględniamy elastyczność i wynik to 773. Innymi słowy, jeśli poczekamy rok (skorzystamy z opcji na odroczenie), to mamy wyższe NPV. Warto zatem poczekać rok – jest bowiem duża szansa, że nasz produkt będzie kosztował 300. Co więcej, jeśli cena spadnie do 100, to wstrzymamy się z realizacją naszego przedsięwzięcia. Naturalnie przykład ten jest bardzo uproszczony i nie uwzględnia żadnych dodatkowych czynników (a także zakłada produkcję w nieskończoność), niemniej w jakiś sposób oddaje istotę myślenia kategoriami opcji rzeczowych.

Kamil Kiermacz

Bibliografia:

R. Ziarkowski, "Opcje rzeczowe oraz ich zastosowanie w formułowaniu i ocenie projektów inwestycyjnych", Wydawnictwo Akademii Ekonomicznej w Katowicach 2004.

P. Żarczyński, "Metodyka wyceny i możliwości aplikacji opcji rzeczowych w przemyśle koksowniczym", Gospodarka Surowcami Mineralnymi, Tom 24, 2008, zeszyt 3/3.

J. Mizerka, "Opcje rzeczywiste (rzeczowe, realne) jako metoda oceny efektywności inwestycji w warunkach niepewności (ryzyka)", Uniwersytet Ekonomiczny w Poznaniu 2010.

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3798 gości

![]()

{kind=link}

{kind=link}