Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Inwestorzy wciąż poszukują atrakcyjnych branż, a starania te nasilają się w okresie recesji lub gospodarczego spowolnienia. Tym razem trudno o typowanie zyskownych sektorów. Pozostaje polowanie na „perełki”, które można znaleźć w najdziwniejszych miejscach.

Zmieniające się warunki i struktura gospodarczej rzeczywistości, a także specyficzne cechy, związane z trwającym od kilku lat kryzysem powodują, że giełdowym inwestorom coraz trudniej kierować się tradycyjnymi, klasycznymi schematami. Jeszcze do niedawna strategia była prosta. W czasie recesji należało unikać spółek przemysłowych i surowcowych. Jeśli już ktoś chce koniecznie mieć w tym czasie akcje, to firm defensywnych, czyli niewrażliwych na cykle gospodarczej koniunktury (użyteczności publicznej, telekomunikacyjnych, związanych z ochroną zdrowia itp.).

Także z najnowszych, kryzysowych doświadczeń trudno wyciągać wnioski, pozwalające na podejmowanie trafnych decyzji. Dwie pierwsze rundy stymulowania gospodarki przez główne banki centralne po głębokim załamaniu gospodarczym skutkowały dynamiczną zwyżką cen na rynkach surowcowych, mimo że do ożywienia było jeszcze daleko. Przy trzeciej rundzie luzowania polityki pieniężnej takiego efektu już jednak nie widać.

Najnowszy przypadek, dotyczący wyników i prognoz Telekomunikacji Polskiej, jest też najlepszym dowodem na to, jak zawodne mogą być utarte schematy inwestowania. Spowolnienie gospodarcze, rosnąca konkurencja na rynku usług telekomunikacyjnych oraz dynamiczne zmiany świadczonych przez firmy usług w tym zakresie, prowadzą do nieoczekiwanych efektów w postaci spadku przychodów i zysków, obniżenia rentowności czy wzrostu kosztów związanych z reklamą i marketingiem.

W tych okolicznościach znaczenia nabiera obserwacja raportów finansowych firm oraz danych statystycznych, dotyczących sytuacji w poszczególnych branżach. Sezon publikacji wyników amerykańskich spółek wchodzi dopiero w najbardziej intensywną fazę. Trudno więc jeszcze wyciągać szczegółowe i daleko idące wnioski. Na razie można dostrzec trzy tendencje. Pierwsza to zgodność prezentowanych zysków z ich poziomem oczekiwanym przez analityków. Jednocześnie trafność ich prognoz w większości przypadków rozmija się w kwestii przychodów ze sprzedaży. Te są wyraźnie niższe od oczekiwań. Druga cecha charakterystyczna to obniżanie prognoz wyników na najbliższą przyszłość. Trzecia to słabość widoczna w wynikach spółek przemysłowych i mocne zróżnicowanie w grupie firm nowych technologii. W przypadku firm użyteczności publicznej (defensywnych) o pełny fundamentalny obraz na razie jeszcze trudno, ale porównanie średniej przemysłowej, czyli Dow Jones Industry Average z Dow Jones Utilities mogłoby prowadzić do wniosku, że amerykańska gospodarka znajduje się w fazie boomu.

Na warszawskim parkiecie wyłuskanie branżowych prawidłowości i spożytkowanie ich do podjęcia decyzji inwestycyjnych jest jeszcze trudniejsze. Wynika to z faktu niedostatecznej reprezentacji poszczególnych branż oraz niewielkiej liczebności spółek z poszczególnych dziedzin lub dominującej pozycji jednego podmiotu w grupie firm. Warszawscy inwestorzy dopiero czekają na wysyp wyników spółek za trzeci kwartał, więc na wnioski z najnowszych obserwacji przyjdzie jeszcze trochę poczekać. Pierwsze sygnały są raczej pesymistyczne. Świadczą o tym reakcje rynku na opublikowane dotąd szacunki wyników lub wstępne informacje spółek. Po ich publikacji kurs akcji PKN Orlen poszedł w dół o ponad 5 proc. w trakcie jednej sesji. Jeszcze bardziej symptomatyczne było 20-proc. złamanie notowań walorów Telekomunikacji Polskiej. W przypadku świetnie radzących sobie papierów KGHM w ostatnich dniach także mamy do czynienia z dynamiczną spadkową korektą. Obawy przed publikacją raportów kwartalnych są więc spore.

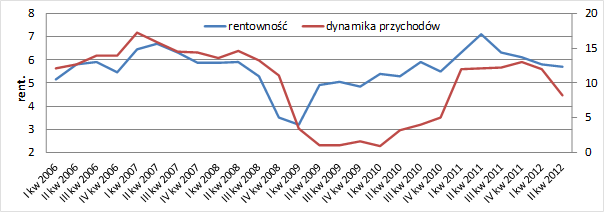

Potwierdzają je dane Głównego Urzędu Statystycznego, dotyczące sytuacji w poszczególnych branżach. Mimo że dotyczą drugiego kwartału, wskazują wyraźnie z jakimi tendencjami musimy się liczyć w najbliższej przyszłości. W grupie przedsiębiorstw niefinansowych od początku 2012 roku widoczny jest spadek dynamiki przychodów ze sprzedaży. Rentowność obrotu netto maleje już od trzeciego kwartału 2011 roku.

Rentowność obrotu netto i dynamika przychodów przedsiębiorstw niefinansowych

Źródło: GUS

Te tendencje występują w niemal każdej z dziedzin przemysłu, choć z różnym natężeniem. W przypadku przychodów w najgorszej sytuacji znalazło się górnictwo, gdzie w drugim kwartale zanotowano spadek przychodów. Najpoważniejsze zmniejszenie się dynamiki wzrostu przychodów miało miejsce w energetyce i zaopatrywaniu w wodę. To symptomy charakterystyczne dla okresu spowolnienia gospodarczego. W większości branż zanotowano także spadek rentowności. Pod tym względem najgorzej wygląda budownictwo, gdzie od początku roku mamy do czynienia ze stratami. Branże przodujące pod względem rentowności to górnictwo, energetyka i telekomunikacja. Jednak jak wynika z obserwacji innych tendencji, trudno w tej grupie szukać liderów na nadchodzące trudne czasy. W górnictwie należy zwrócić uwagę na zapowiedzi spadku cen i trudnych kolejnych kwartałów przez JSW, czy decyzję o czasowym wstrzymaniu wydobycia w ukraińskiej spółce Sadovaya. Przed energetyką spore wyzwania związane z inwestycjami i restrykcyjnymi wymogami w zakresie ekologii i pozyskiwania energii ze źródeł odnawialnych. Po wspomnianych informacjach z Telekomunikacji Polskiej zachwiała się wiara w ostatni branżowy bastion chroniący przed recesją.

Perełki zdarzają się jednak wszędzie. Mimo złej koniunktury w handlu mocno rosną akcje Eko Holding i Emperii. W branży budowlanej i deweloperskiej końca zapaści nie widać, ale w przypadku części spółek widać dynamiczne odreagowanie wcześniejszych spadków.

Do czasu pojawienia się wyraźniejszych sygnałów ożywienia gospodarczego inwestorom nie pozostaje nic innego, jak uważne wypatrywanie spółek o silnych fundamentach i ugruntowanej pozycji rynkowej.

Roman Przasnyski, Open Finance

![]()

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2797 gości

![]()