Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Kredyt mieszkaniowy kilka czy nawet kilkanaście razy tańszy niż obecnie – to prawdopodobna konsekwencja wyczekiwanego wyroku europejskiego trybunału. Nie zadzieje się to jednak automatycznie. Frankowicze po pozytywne dla siebie rozstrzygnięcia muszą iść do sądów. Wynik nie jest więc pewny. Pewne jest natomiast to, że przynajmniej po części na odszkodowania dla frankowiczów złożą się klienci banków.

3 października 2019 roku TSUE ma wydać kluczowe dla frankowiczów orzeczenie w sprawie kredytów indeksowanych do helweckiej waluty. Chodzi o te kredyty walutowe, w przypadku których w umowie kredytowej pożyczana kwota była zapisywana w złotych, a nie we franku szwajcarskim (te drugie nazywamy kredytami denominowanymi).

Na kilka dni przed tym orzeczeniem spodziewamy się, że TSUE zaleci „wyjęcie” z umów kredytowych zapisów mówiących o przeliczeniu kwoty kredytu w złotych na franki. To samo ma tyczyć się uwzględniania kursu franka przy określaniu wysokości rat kredytowych. Reszta umowy ma pozostać bez zmian. W efekcie usuwając wspomniane zapisy otrzymalibyśmy umowę kredytu złotowego, ale z bardzo niskim oprocentowaniem, bo charakterystycznym dla helweckiej waluty. Pod koniec września 2019 r. frankowy LIBOR 3M wynosił -0,76%, a złotowy WIBOR 3M 1,72%. Z samego tego powodu oprocentowanie kredytu w polskim banku powinno być o około 2,5 pkt. proc. wyższe niż w szwajcarskim.

Tak taniego długu jeszcze nie było

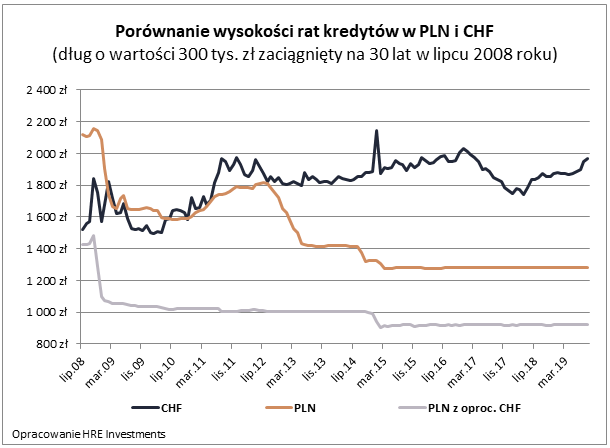

Dlaczego jest to ważne dla frankowiczów? W konsekwencji orzeczenia TSUE ich kredyt może być nawet o kilkanaście razy tańszy niż dotychczas. Spójrzmy na konkretny przypadek. Przyjmijmy, że w połowie 2008 roku modelowy kredytobiorca zaciągnął wtedy dług o wartości 300 tys. złotych na 30 lat. Efekt? Gdyby pieniądze te pożyczyć w ramach kredytu we franku szwajcarskim z marżą na poziomie 1,2%, to do dziś kredytobiorca oddałby do banku około 245 tys. złotych, a do spłaty pozostałoby wciąż jeszcze około 415 tysięcy, czyli więcej niż pierwotnie pożyczone 300 tysięcy – wynika z szacunków HRE Investments. Gdyby dziś podjąć decyzję o spłacie całego zadłużenia, to łączny koszt tego kredytu wyniósłby aż 360 tysięcy złotych – biorąc pod uwagę tylko odsetki i zmianę kursu walutowego, a pomijając wszelkie dodatkowe koszty i ubezpieczenia.

Pod tym względem w znacznie lepszej sytuacji byłby ktoś kto zadłużył się ponad 11 lat temu w rodzimej walucie. W międzyczasie musiałby oddać do banku 202 tysiące (w tym odsetki w kwocie ponad 127 tys.), a do spłaty zostałoby około 225 tys. złotych. Zakładamy przy tym, że w 2008 roku kredyt był zaciągnięty z korzystną marżą na poziomie 1%.

A co gdyby kredyt zaciągnięty został w złotych, a oprocentowanie było frankowe, czyli bardzo niskie? W takim przypadku przez ponad 11 lat kredytobiorca wydałby na raty łącznie niecałe 134 tysiące, ale do spłacenia pozostałoby mu 198 tys. złotych. W efekcie faktyczne odsetki i koszty pochłonęłyby w tym wypadku mniej niż 32 tysiące. Kredyt ten byłby więc cztery razy tańszy niż „złotowy” i ponad 11 razy tańszy niż frankowy.

Takiej sytuacji pozazdrościć mogłaby więc zarówno osoba, która wybrała kredyt w helweckiej walucie, jak i taka, która wolała mniej ryzykowny, ale droższy kredyt złotowy. Kredytobiorca, który ma kredyt złotowy z oprocentowaniem frankowym po pierwsze oszczędza na obsłudze kredytu, a ponadto ma do spłacenia mniej niż ktoś kto od połowy 2008 roku regularnie spłaca kredyt w rodzimej walucie.

Nie powinno ulegać wątpliwości, że spodziewane rozstrzygnięcie TSUE ma być pewnego rodzaju sankcją nałożoną na banki za oferowanie osobom fizycznym kredytu z wbudowanym ryzykiem kursowym. Choć orzeczenie to ma pomóc polskim sądom w rozpatrywaniu spraw dotyczących kredytów indeksowanych, to pojawiają się też interpretacje, że podobnie sytuacja może się mieć z kredytami denominowanymi. Czas pokaże czy tak faktycznie będzie.

1. Przeliczenie na nowo

Można więc zastanowić się nad konsekwencjami spodziewanego orzeczenia TSUE. Dla pojedynczego kredytobiorcy, w przypadku którego sąd faktycznie uznałby za zasadne usunięcie z umowy klauzuli waloryzacyjnej i pozostawienie reszty umowy w mocy, konieczne byłoby przeliczenie wszystkich rat na nowo i rozliczenie się banku z kredytobiorcą.

Powstała nadpłata powinna zostać kredytobiorcy zwrócona. Przy niskim oprocentowaniu długu jest to najlepsze dla kredytobiorcy rozwiązanie. W przytoczonym powyżej przykładzie dłużnik mógłby liczyć na zwrot ponad 100 tysięcy złotych. Gdyby tego było mało, to w omawianym scenariuszu rata kredytu zmalałaby z obecnych około 2 tysięcy złotych miesięcznie do poniżej tysiąca. Oczywiście jest to tylko bardzo zgrubny szacunek, który nie uwzględnia żadnych dodatkowych elementów wzajemnych roszczeń jak na przykład odsetek od nienależnych świadczeń czy zwrotu nienależnych opłat dodatkowych.

Z punktu widzenia kredytobiorcy mniej korzystne byłoby uznanie wpłacanych dotychczas rat kredytowych jako nadpłaty kredytu. Przy szokująco niskim oprocentowaniu „frankowym” nadpłacanie kredytu ma bowiem mniejszy sens ekonomiczny niż zakładanie lokat bankowych. Po prostu co do zasady więcej można zarobić nawet na rachitycznie oprocentowanych depozytach niż kosztowałby kredyt z oprocentowaniem frankowym.

Oczywiście przedstawiany dotychczas scenariusz jest tylko jednym z możliwych rozstrzygnięć sporu pomiędzy bankiem i frankowiczem. Jeszcze ciekawsza byłaby sytuacja gdyby sądy uznały, że unieważnić należy całą umowę kredytową. Konsekwencje takich orzeczeń mogłyby być przynajmniej dwie. W uproszczeniu jeden wariant byłby taki, że jeśli bank pożyczył 300 tysięcy, a klient wpłacił do banku 360 tysięcy, to reszta, czyli 60 tysięcy byłaby do zwrotu. Drugi wariant jest taki, że skoro to klient wniósł powództwo, a umowa jest nieważna, to bank musi klientowi oddać wszystko co wpłacił, a swoich należności bank musi dochodzić w innym postępowaniu. Byłoby to chyba najgorsze rozwiązanie dla banku, bo mogłoby się okazać, że główne roszczenie banku przedawniło się. Nie wykluczone, że banki w takim przypadku żądałyby odszkodowania od kredytobiorcy z tytułu korzystania przez niego z udostępnionego kapitału, ale to już kolejna fala sporów, których - miejmy nadzieję – da się uniknąć.

Jak widać większość potencjalnych scenariuszy oznacza dla frankowiczów spory zastrzyk gotówki i mniejsze comiesięczne zobowiązania. Mówimy tu o niebagatelnych kwotach, bo w sumie na konta frankowiczów może trafić kapitał idący w miliardy złotych. Ten w dużej mierze może zostać przeznaczony na inwestycje.

2. Straty później rezerwy dziś

Bardzo ważną konsekwencją orzeczenia TSUE jest obowiązek banków do zarezerwowania już dziś pieniędzy na odszkodowania dla posiadaczy kredytów frankowych. Takie zawiązywanie rezerw jest przez banki traktowane jako koszty i już dziś ma wpływ na wyniki finansowe. To właśnie dlatego w ostatnim czasie część banków, których akcje notowane są na Giełdzie Papierów Wartościowych, tracą na wartości. Wysokie koszty zawiązywania rezerw oznaczać mogą straty netto, a więc też brak dywidend i mniej pieniędzy na poszerzanie skali działalności. Nie wykluczona jest też konieczność emisji nowych akcji dla uzupełnienia kapitałów banku. Ten ostatni scenariusz dla obecnych akcjonariuszy też byłby negatywy, bo oznaczałby rozwodnienie udziałów - pojedyncza akcja oznaczałaby po prostu mniejszy udział w firmie niż dotychczas.

Choć w wyniku orzeczenia TSUE mogą się pojawić chwilowe zawirowania w sektorze bankowym, to trzeba mieć świadomość, że jest on na tyle silny, że powinien sobie poradzić z takim szokiem nawet własnymi siłami. W skrajnych przypadkach banki mogą też zawsze liczyć na wsparcie Ministerstwa Finansów, BGK czy NBP.

3. Kredyty głównie od banków bez franków

Wspomniana konieczność zawiązywania rezerw spowoduje, że banki będą miały mniej kapitału, który mogłyby przeznaczać na udzielanie nowych kredytów. Całe szczęście dla osób, które myślą o zaciągnięciu kredytu hipotecznego instytucje, które mają w portfelu najwięcej długów walutowych albo nie udzielają już dziś kredytów mieszkaniowych albo przynajmniej nie są głównymi graczami na tym rynku. Jest więc szansa, że banki nieobciążone frankową przeszłością będą w stanie utrzymać akcję kredytową na poziomie, który nie utrudni wyraźnie dostępu do kredytów mieszkaniowych.

4. Czekają nas jeszcze gorsze lokaty

W gorszej sytuacji mogą być ci klienci banków, którzy zanoszą do nich swoje oszczędności. Powód? Banki, aby pokryć koszty związane z wyrokiem TSUE będą szukały pieniędzy w innych obszarach swojej działalności. Dlatego niewykluczony jest spadek oprocentowania lokat. Te ostatnie i tak są już bardzo mało atrakcyjne, ale trzeba mieć świadomość, że dla banków niewielkie nawet ograniczenie hojności w tym obszarze może oznaczać nawet kilka miliardów złotych rocznie, które mogą poprawić wyniki finansowe. Innymi rozwiązaniami, dzięki którym banki mogą znaleźć pieniądze na koszty związane z orzeczeniem TSUE, są podwyżki oprocentowania nowych kredytów, ale też wzrost opłat za usługi bankowe.

5. System się zakorkuje

Każdy kredytobiorca posiadający dziś kredyt w helweckiej walucie musi mieć jednak świadomość, że wyrok wydany przez TSUE tak naprawdę jest jedynie wskazówką dla rodzimych sądów jak powinny rozstrzygać sprawy w kontekście regulacji europejskich. To sądy rozpoznając każdą sprawę z osobna podejmować będą decyzje. Nie ma więc gwarancji, że podzielą one stanowisko europejskiego trybunału, a za to pewne jest, że sprawa będzie trwała długo. Szczególnie po wydaniu październikowego orzeczenia sądy i kancelarie specjalizujące się w sprawach frankowiczów czekać może wysyp nowych spraw. Tych obecnie toczy się w sądach zaledwie około 8-10 tysięcy, a przypomnijmy, że kredytobiorców posiadających kredyt w szwajcarskiej walucie jest około 450 tysięcy. Sam natłok spraw może spowodować, że dochodzenie roszczeń przed sądami może trwać latami.

Z drugiej strony samym bankom może zależeć na załatwieniu spraw na zasadzie ugody z bardzo prostego powodu – zarówno prawnicy bankowi jak i pracownicy tych instytucji mogą być przez sądy wzywani w charakterze świadków do tysięcy spraw. Takie absencje mogą oznaczać dla banków potężny problem w prowadzeniu codziennej działalności.

opracował:

Bartosz Turek, główny analityk HRE Investments

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2662 gości

![]()